Nike的独立宣言

Nike的独立宣言

1972年的一天,Blue Ribbon(Nike的前身)的办公室里阴云密布。前一天大家还干劲十足,他们代理的日本Onitsuka公司的跑步鞋在美国的销量每年翻番。但是,今天他们的生意却面临倒闭,Onitsuka决定终止合作、并且要提出诉讼。

面对此景,如果你是Nike的创始人Phil Knight,你会怎么做来力挽残局呢?

Phil Knight用一段发言改变了公司和所有员工的命运。接下来,我想和大家分享一下这段精彩的发言。

朋友们、同事们!我们已经来到了十字路口。昨天,我们的供应商Onitsuka终止了与我们的合作。我们将向Onitsuka提出诉讼来索要对我们的赔偿,但是作为反击,Onitsuka也将起诉我们违背了合约。如果他们在日本率先起诉我们,我们也将不得不在美国起诉他们。我们不可能在日本赢得诉讼,所以,我们必须在我们的国家打赢官司、击退他们。在一切尘埃落定之前,我们无法再依附Onitsuka的供货,一切只能靠我们自己。好在我们有了自己的品牌Nike,而且它似乎在芝加哥很受欢迎。但是,坦白讲,Nike还刚刚开始,它的成就仅此而已。如你们所知,Nike的新鞋的质量还有很大问题,我们正在和生产商进行良好的沟通,但是尚且不知何时能解决。我们总希望越快越好,因为我们没有时间、也没有犯错的余地了。

然而,如果我们换个角度来看,我们终于找到了一个机会来做我们真正想做的事情!我们一直在等待的那个机会!不再为别人做销售,不再为别人打工。Onitsuka这些年来一直在拖住我们的脚步。他们不准时的发货、混乱的订单、将我们的设计想法拒之门外的傲慢,这些我们不是已经受够了吗?现在,我们是时候面对事实了:如果我们想要真正的成功、亦或真正的失败,我们应该建造我们自己的事业,创造我们自己的品牌。我们去年的销量达到了200万美金,但是这份成绩和Onitsuka无关,它是我们的智慧和汗水换来的。所以,我们与其把这打击看作灾难,何不把它看作斩断我们枷锁的利剑呢?让今天成为我们的“独立日”吧!

当然,说实话,这一切并不会容易。我们将要打一场硬仗。但是,我们已经熟悉了地形,我们已经找到了路线。因此,我发自内心地觉得我们能赢得最后的胜利!到那一天,我相信,我们能亲眼见证到真正令人心潮澎湃的伟大的东西,在我们有限的生命里!

在Phil Knight的整本回忆录《Shoe Dog》里面,这段“独立宣言”是我觉得最精彩的部分,其中语言的艺术非常值得我们学习。

第一段话,向员工坦言公司面临的困境,不夸张、不遮掩、有巨有细。一个坦诚的态度能够有效地奠定沟通的基础。然而,大部分诚实的领导可能就在第一段话之后结束了。

从第二段话开始,Phil Knight教科书般地回答了一个问题:如何在士气低落时重振旗鼓呢? 最简单直接的方式就是树立一个共同的敌人。 Phil Knight列举了Onitsuka的三宗罪:发货不准时、订单混乱、不尊重他们的设计。这都是员工们经常吐槽、感同身受的实际问题。大家的负面情绪即刻有了一个反抗的对象。光是宣泄负面情绪还不够,接着还必须建立正反馈。Phil Knight肯定了大家的成绩:200万美金,一个具体而又掷地有声的数字。它完全是团队奋斗的成果,有每个人的功劳。团队的成就得到了肯定、信念由此而来:即使没有Onitsuka,我们也一样能成功,甚至做得更好!

Phil Knight说过一句很经典的话,“Confidence was cash, you had to have some to get some.” 第二段的讲话点燃了信心的火苗,第三段则在此基础之上鼓舞了士气、放大了众人的信心和斗志。

都说创始人的价值观决定了公司的基因。这段“独立宣言”,不仅仅标志着Nike这个品牌的开始,更给它注入了很多深层的意义: 永不言弃、追求伟大、以及rebellion。现如今,消费者选择Nike,不仅仅是消费它的产品,也是在为它背后的理念和价值观买单。

如果从1972年开始算的话,Nike成立了50年。它的市值已后来居上,远超了它曾经的对手Adidas(102年)、Puma(102年)、Onitsuka(73年)。

如今,这个接近两千亿市值的巨无霸,其投资价值几何呢?

财务表现

这一章,我们将分析Nike近四个财年的利润表、资产负债表和现金流量表,以了解它的财务表现和特点。

利润表

Nike的财年是从上一年的6月份到当年的5月底。所以,最近的2021财年的年报对应的是2020年6月1日到2021年5月30日的财务表现。

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 收入 | 36,397 | 39,117 | 37,403 | 44,538 |

| 成本 | 20,441 | 21,643 | 21,162 | 24,576 |

| 毛利润 | 15,956 | 17,474 | 16,241 | 19,962 |

| 毛利率 | 43.8% | 44.7% | 43.4% | 44.8% |

| 经营成本 | 11,511 | 12,702 | 13,126 | 13,025 |

| 经营成本/收入 | 31.6% | 32.5% | 35.1% | 29.2% |

| 经营利润 | 4,445 | 4,772 | 3,115 | 6,937 |

| 经营利润率 | 12.2% | 12.2% | 8.3% | 15.6% |

| EPS | 1.19 | 2.55 | 1.63 | 3.64 |

高昂的经营成本

虽然Nike拥有接近45%的毛利率,但是经营成本占总收入的比例基本在30%以上,导致经营利润率只比10%多一点。再扣除掉15%左右的税率,到手的纯利润只有10%左右。

经营成本包含研发成本、代言、广告等维护品牌竞争力的支出,也包含店铺租金、销售员工工资、仓储、物流等零售业躲不开的成本。相比之下,互联网企业,譬如Apple有30%的经营利润率,Facebook有40%的经营利润率。所以,Nike所在的并不是一个好行业。

集中的供应商

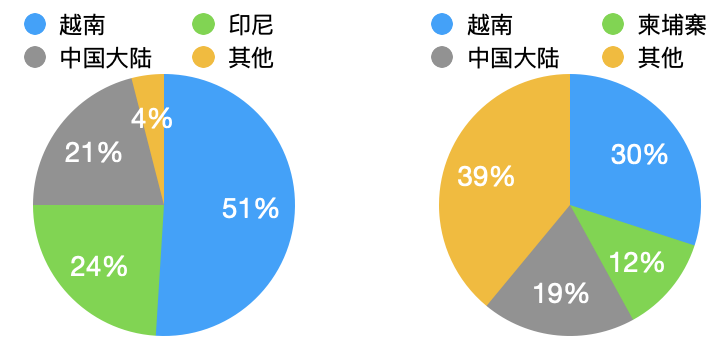

Nike处在鞋服行业最下游的位置。最上游是生产橡胶、纤维、纱线等原材料的工厂,中游是鞋服的制造商,下游的Nike负责鞋服的设计和销售。从下图,我们可以看到Nike的鞋子(左)和服饰(右)的生产商的国别分布。

鞋子和服饰的前三大生产商都位于东亚国家。尤其是技术难度更高的鞋子,头部集中的效应更为明显。这其实并不是好事。如果之后这些国家的关税政策或者汇率发生变化,或者一些不可抗力因素例如自然灾害发生,会对Nike的供应链产生很大的影响。

越南已经当之无愧成为鞋服制造业强国,一点点取代中国的地位。其实,我们也不必对此过于在意。历史上,Nike的供应商从日本开始,再到中国台湾和韩国,接着到中国大陆,再到东南亚国家,一直在转移。随着经济的发展,中国的比较优势已经渐渐从低水平的制造过渡到高水平的设计,安踏的崛起就是一个典型的例证。而在国际贸易中,没有一个国家能在所有物品的生产上都享有比较优势。

消费者画像

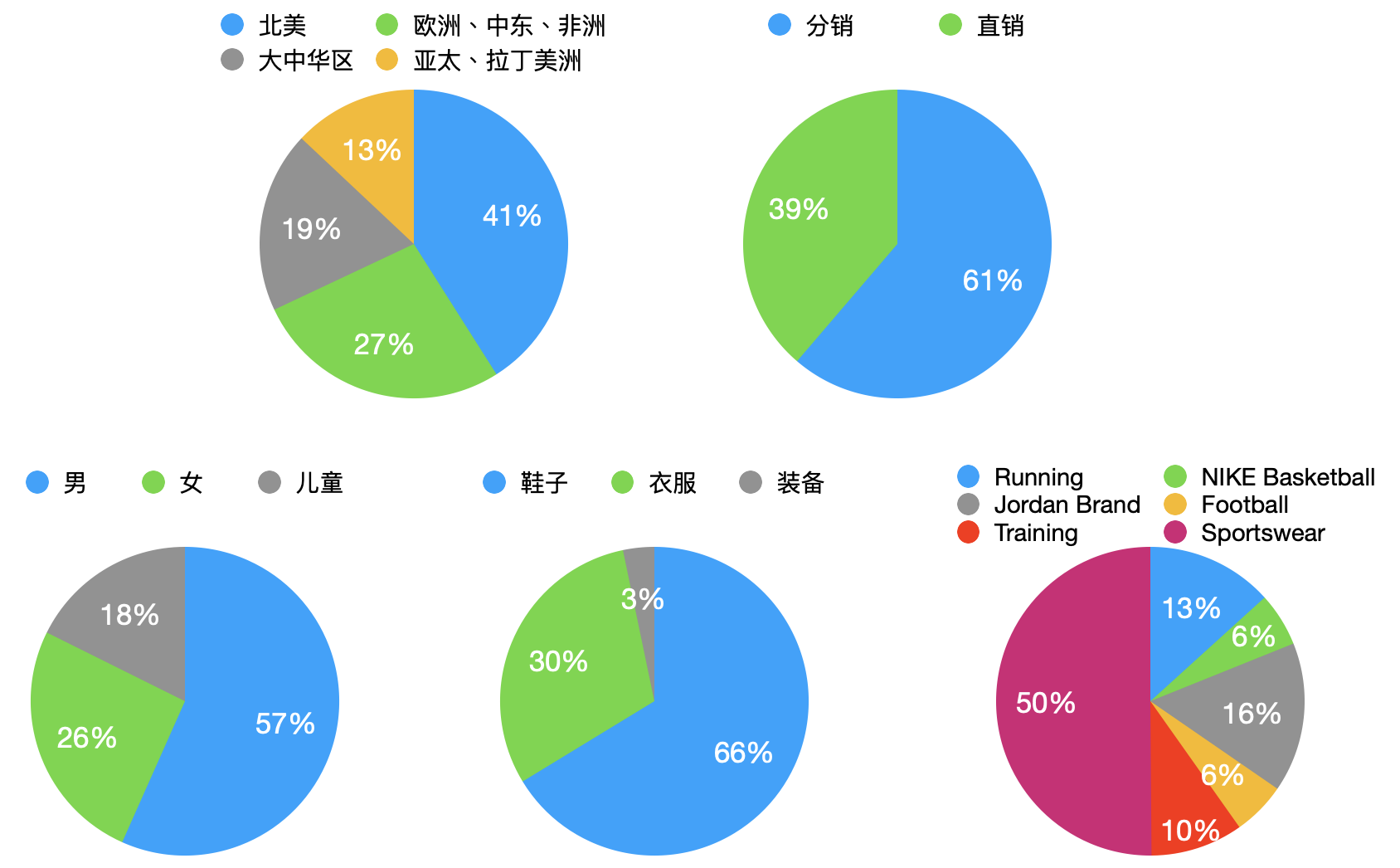

这里,我们通过5个饼状图对Nike的消费者进行简单的画像。

- 北美的消费者贡献了41%的收入,其次是欧洲、中东、非洲地区。大中华区的收入约占19%。

- 通过Nike直营的渠道和分销商渠道购买Nike的消费者差不多是四比六。过度依赖分销商虽然可以节省成本,但也有不少弊端。首先,分销商之间会打价格战,导致无法控制终端定价。其次,分销商能提供的购物体验参差不齐,有可能造成品牌形象受损。

- Nike的主要消费群体为男性,消费额是女性的两倍以上。

- 消费者花在鞋子上的金额是衣服的两倍以上。

- Nike将旗下的产品差异化为六大品类:Sportswear主要是消费者日常穿着中会购买的休闲鞋服,占了半壁江山。其他五大品类都针对于专业运动。其中,乔丹这个子品牌贡献的收入最多。不可说没有炒鞋党的功劳。

资产负债表

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 总资产 | 22,536 | 23,717 | 31,342 | 37,740 |

| 现金及等价物 | 5,245 | 4,663 | 8,787 | 13,476 |

| 应收帐款 | 3,498 | 4,272 | 2,749 | 4,463 |

| 存货 | 5,261 | 5,622 | 7,367 | 6,854 |

| 固定资产 | 4,454 | 4,744 | 7,963 | 8,017 |

| 固定资产/总资产 | 19.8% | 20.0% | 25.4% | 21.2% |

| 总负债 | 12,724 | 14,677 | 23,287 | 24,973 |

| 总负债/总资产 | 56.4% | 61.9% | 74.2% | 66.2% |

| 短期负债 | 6,040 | 7,866 | 8,284 | 9,674 |

| 长期负债 | 6,684 | 6,811 | 15,003 | 15,299 |

存货

存货是鞋服行业一个非常重要的指标。好的公司对存货有非常严谨的控制策略。鞋服消费品具有明显的标新立异的属性,消费者会不断地抛弃旧款、追求新款。因此,存货过多,造成积压滞销,将不得不通过打折的方式变现,既损害品牌形象,也影响收益和现金流。 相反,存货不足,商品供不应求,也会阻碍公司的收入。

Nike2021财年的商品生产成本是245.8亿美金,2021年5月30日这一天的存货是68.5亿美金,占2021财年总商品成本的27.9%,即约四分之一。因为鞋服行业一般会提前一个季度进行备货,所以一个季度的存货算是合理的。

固定资产

由于Nike只进行鞋服的设计和销售,不涉及生产环节,所以固定资产所占比例仅为20%左右,不算高。 2020年固定资产的突然升高,是由于公司签订了新的租赁合同带来的。

负债

Nike的负债占总资产的比例达到了60%以上,偏高。这主要是由于公司在2020年借了很多长期负债。可能是由于疫情暴发这一年,美联储量化宽松导致长期贷款利率变低。所以,反过来想,低利率的贷款对企业的发展其实是有利的。

另外,公司账面上的现金尚能完全覆盖短期负债,债务风险在可控的范围之内。

现金流量表

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 经营活动现金流净额 | 4,955 | 5,903 | 2,485 | 6,657 |

| 净利润 | 1,933 | 4,029 | 2,539 | 5,727 |

| 投资活动现金流净额 | 276 | -264 | -1,028 | -3,800 |

| 短期投资理财 | -4,783 | -2,937 | -2,426 | -9,961 |

| 财务活动现金流净额 | -4,835 | -5,293 | 2,491 | -1,459 |

| 借款 | -16 | -358 | 6,183 | -249 |

| 股票回购 | -4,254 | -4,286 | -3,067 | -608 |

| 股息 | -1,243 | -1,332 | -1,452 | -1,638 |

Nike的经营活动现金流净额基本超过了当年的净利润,或者相当。说明赚到的钱实打实的变成了进账。

投资活动现金流净额近三年均为负数,主要原因是公司买了大量的短期理财产品。这类投资一般是投资于短期债券、必要时换成现金使用。

财务活动现金流净额常年为负数。2020年是一个例外,因为这一财年有一笔约62亿美金的借款。这也呼应了资产负债表里面,2020年负债的突然增加。

近四年平均下来,Nike每年的购票回购为35亿美金,2021年的股息为16亿美金。以当前2000亿美金的市值计算,购票回购加上股息能给投资者带来2.5%的收益,不算高!

财报总结

总的来说,Nike在财务上已经是一家非常稳健的公司。现金流的把控、资产与负债的配比都是健康的。作为鞋服行业下游的企业,Nike的品牌构成强大的护城河,因此造就了它在行业内高毛利、轻资产的财务特征。但是,凡事有两面。为了维护其品牌力,Nike每年都必须斥巨资进行市场营销、体育赞助,造成高毛利、低利润的利润格局。

投资风险

经济全球化的风险

Nike是一家受益于经济全球化的跨国公司。Nike的供应商主要在东亚各国,市场在全球各地。这意味着全世界任何一个地方的“气候变化”,都会对它的财务状况造成打击。

Nike的供应商集中在越南、中国大陆、柬埔寨、印度尼西亚等少数国家和地区。如果这些地方出现贸易摩擦、关税发生调整、汇率出现波动、发生地质灾害,都会危及Nike的供应链,损害其毛利率。此外,通胀带来的橡胶、纺织品等原材料价格的上升,也会传导到其成本端。

比如,Nike在成立之初一直由日本的工厂进行代工。但是广场协定之后,日元的大幅升值曾让Nike苦不堪言,最终不得不寻找韩国和台湾地区的工厂。

另一个例子是,去年刚刚发生的抵制新疆棉的事件,让Nike在中国市场颇为受伤。

考虑到这些不可知的经济全球化的风险,我们在对Nike进行估值的时候需要打一个折扣,以保证投资的安全边际。

竞争、竞争还是竞争

| Nike | Adidas | Lululemon | Anta | |

|---|---|---|---|---|

| 市值(Billion) | 211.41 | 45.18 | 44.25 | 34.01 |

| P/E | 35 | 19 | 48 | 28 |

| 毛利率 | 44.1% | 50.3% | 57.7% | 58.2% |

| 经营利润率 | 12% | 9.4% | 21.3% | 25.8% |

| 存货/总成本 | 27.9% | 42.0% | 36.5% | 40.4% |

| 固定资产/总资产 | 21.2% | 21.8% | 35.0% | 16.6% |

| 收入增长率 | 7.0% | 12.3% | 25% | 37.0% |

运动鞋服行业是一个竞争异常激烈的行业。消费者求异的消费心理和其实并不高的生产技术门槛,决定了没有一家公司能形成天然的垄断。无法形成垄断,就意味着旧的品牌很容易被新的品牌超越。就像Nike超越曾经的运动用品巨头Adidas一样,Nike也会有被“后浪”超越的可能吗?

上表中,我们对比了四家市值最高的运动用品公司。首先,Nike的市值比其他三家加起来还多,是当之无愧的老大。

Nike的毛利率是四家公司中最低的。反而是国货之光安踏有最好的毛利率和经营利润率。

Nike的存货比例最低,从侧面说明其畅销程度。此处有一个小trick。Nike、Adidas和Anta都采取的分销商的策略,而分销商的存货不会计入公司的存货。因此,这三家公司的实际存货比例要更高。如此思考,采取直营策略的Lululemon的存货比例可能是最低的。

四家公司的固定资产比例较为不同。这也是由公司直营销售的比例决定的。Lululemon采用全直营销售,租赁更多比例的店铺和仓库,因此固定资产比例会更高。

从近三年收入的CAGR来看,Nike反而是增长最慢的,这或许是由它的高基数决定的。不可忽视的是,安踏这三年增长迅猛。

既然Nike的增速已经如此之低,为何市场仍然给它38倍的P/E呢?对于估值的问题,仁者见仁智者见智。个人之见,Nike有一个重要的无形资产,就是它的品牌。它从“独立宣言”开始所代表的体育精神构建了Nike这个品牌的护城河。市场愿意为此付出更高的溢价。类似地,Lululemon能有48倍的PE,也是由其较强的品牌力+不错的增速决定的。

估值

如果考虑疫情前2017~2020年,Nike的市盈率在20~35倍之间。

Nike最近四个季度的EPS之和为3.86美金,因此,可以推算其股价在77.2~135.1之间,中位数为106。所以,当前Nike的股价(26/03/2022)为133美金,基本是顶着估值上限。

另外,考虑到上面讲到的经济全球化的风险和竞争的风险,我会倾向于对估值再打个九折以确保足够的安全边际,股价范围变为69.5~121.6,中位数为95.5。

因为Nike现在已经成为了价值股,收入增长趋缓。在此类股票上要有较好的收益,必须在股价被低估时买入,这样才会有可观的利润空间。

所以,综合来看,到2022年2月底,Nike价格的中位数是95.5左右,正好处在92~103的技术面的强支撑区。即使price in一年的增长(~7%),价格中位数也只有102,仍然比市价低非常多。

随着美联储加息越来越多,高估值终会有回归的一天。好的价格需要我们有好的耐心。

结语

Nike在九十年代有一句激励人心的广告词,“There is No Finish Line”. Nike这个品牌背后所蕴含的spirits正是很多消费者,包括我本人,喜欢它的原因。

然而,任何一家公司都注定会有finish line。我们投资者能做的就是敬畏市场,跟随公司发展的脚步做好自己的研究。 如果有一天,Nike的品牌力不再,曾经的“独立宣言”被抛弃,安静地离开才是最好的选择。