元宇宙是一个buzzword吗? 谈谈Facebook

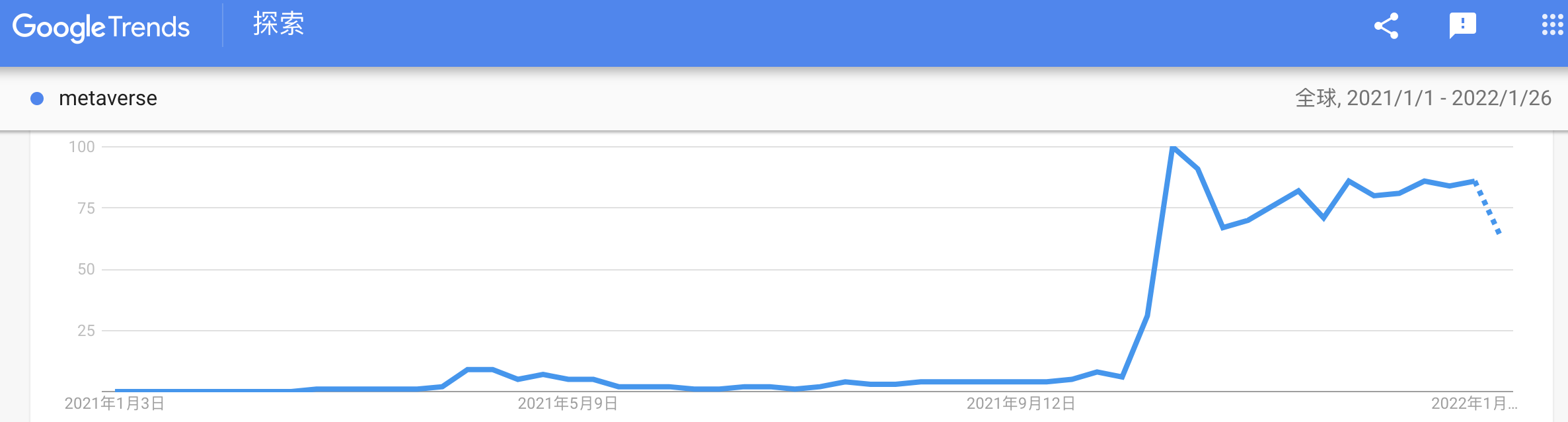

如果在Google Trends里面查看元宇宙的这个词,会看到它的搜索热度从2021年10月份开始促然上升。当时,Facebook决定改名为Meta,因而将元宇宙这个新兴概念带上风口浪尖!

但是,元宇宙的热度也带来一个疑问:元宇宙会是一个泡沫吗?从商业的角度看,它会迎来市场的成功吗?

以前看过乔布斯的一个访问。被问到iPad的成功时,乔布斯说,他也没有预料到iPad会这么受欢迎。他说:

“We are trying to make best products for people…. But if the market tells us we are making the wrong choices, we listen to the market.”

即使是乔布斯,面对自己得意的产品,都无法预言市场的反应。这给了我们一个启示: 媒体上形形色色的分析和预测其实站不住脚。我们只能基于第一性原理,通过研究市场的反馈,来预测一个产品是否真正有未来。

而市场的反馈是可以定量分析的,那就是看财报。从2021年第四季度开始,Facebook在财报中将Reality Labs的财务状况单独列出。自此,元宇宙相关的产品和服务,和Facebook最主要的社交软件服务一样,以独立的身份出现在Facebook的财务报表中。在我看来,比起改名为Meta Platforms,这一转变的意义更为重大。

这篇文章中,我们将分析Facebook在2021财年的财报,了解它所面临的危险与机遇。同时试图回答一下,元宇宙是不是只是一个buzzword?

Facebook财报

利润表

| 2017 | 2018 | 2019 | 2020 | 2021 | CAGR | |

|---|---|---|---|---|---|---|

| 总收入 | 40,653 | 55,838 | 70,697 | 85,965 | 117,929 | 30.5% |

| FoA收入 | 40,653 | 55,838 | 70,196 | 84,826 | 115,655 | 29.9% |

| RL收入 | 0 | 0 | 501 | 1,139 | 2,274 | 113% |

| 成本 | 5,454 | 9,355 | 12,770 | 16,692 | 22,649 | 42.8% |

| 毛利率 | 86.6% | 83.2% | 81.9% | 80.6% | 80.8% | NA |

| 毛利润 | 35,199 | 46,483 | 57,927 | 69,273 | 95,280 | 28.3% |

| 销售成本 | 4,725 | 11,297 | 20,341 | 18,155 | 23,872 | 49.9% |

| 销售成本/毛利润 | 13.4% | 24.3% | 35.1% | 26.2% | 25.1% | NA |

| 研发成本 | 7,754 | 10,273 | 13,600 | 18,447 | 24,655 | 33.5% |

| 研发成本/毛利润 | 22.0% | 22.1% | 23.4% | 26.6% | 25.9% | NA |

| 利润 | 20,203 | 24,913 | 23,986 | 32,671 | 46,753 | 23.3% |

| 利润率 | 49.7% | 44.6% | 33.9% | 38.0% | 39.6% | NA |

收入构成

Facebook的收入构成包含两部分:

-

靠社交软件Family of Apps(FoA), 包括Facebook, Instagram, Messenger, WhatsApp, 获取用户和流量,借此投放广告、获得收入。广告收入占其收入构成的97%以上。这部分的收入在过去5年里一直在稳步增长,复合年化增长率在30%左右,是Facebook的基本盘所在。

-

另外一块业务就是大家更感兴趣的元宇宙。在Facebook内部叫做Reality Labs。主要销售增强现实(AR)、虚拟现实(VR)的硬件、软件和内容产品。从2019年开始,这部分的收入已连续两年翻番。但是体量仍然很小,而且亏损也在扩大。

毛利率

作为一家标准的软件服务公司,Facebook的毛利率一直保持在80%以上。但是毛利率近几年逐步下降,有可能由公司开始卖VR设备、引入硬件业务造成的。

销售成本

虽然Facebook的毛利率很高,但是它的销售成本侵蚀了很多的利润。它近几年的年化复合增长率CAGR达到了将近50%,远高于收入的CAGR。

尤其是2019年的销售成本出奇的高,直接导致该年的利润率下降至33.9%。据笔者推测,这应该是由于Facebook在2018年末陷入剑桥分析数据丑闻,缴纳了50亿美元的罚款带来的。

研发成本

比较瞩目的是,Facebook的毛利润的20%多都投入到研发中,而且研发成本所占的比例一直在逐年攀升。相比之下,笔者上一篇分析苹果的时候发现,苹果2021年的研发成本只占其毛利润的14.3%,比Facebook的25.9%少了10个点。所以Facebook的程序员待遇高不是空穴来风。

2021年Facebook投入到Reality Labs的金额达到了约100亿美金,约占全部研发投入的40%。而且这个金额未来几年还会增加,可见公司对Reality Labs的重视。

资产负债表

Facebook的资产负债表无需多言,非常漂亮!

2021年现金及等价物占了总资产的30%左右,比上年下降了10个百分点。同时,固定资产的比例上升了约8个百分点。可以推测,Facebook在2021年购买了很多数据中心、网络设备、服务器等硬件设施。

Facebook账面上的现金一直是多于负债的。即使用账上的现金去偿还所有负债都尚有剩余。

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 总资产 | 97,334 | 133,376 | 159,316 | 165,987 |

| 现金及等价物 | 41,114 | 54,855 | 61,954 | 47,998 |

| 现金及等价物比例 | 42.2% | 41.1% | 38.9% | 28.9% |

| 固定资产 | 24,683 | 44,783 | 54,981 | 69,964 |

| 固定资产比例 | 25.4% | 33.6% | 34.5% | 42.2% |

| 总负债 | 13,207 | 32,322 | 31,026 | 41,108 |

| 资产负债比例 | 13.6% | 24.2% | 19.5% | 24.8% |

现金流量表

Facebook最近几年的经营活动的现金流净额一直大于其经营利润很多。这点很奇怪?看了财报发现,这是因为经营活动的现金流流入还包括了Depreciation and amortization和Stock compensation两项。(待考:为何这两项要写入经营活动现金流?)

股票回购

Facebook在2021财年进行了非常大金额的股票回购。总额比过去三年的总和加起来还多。Facebook市值约6000亿美金,2021财年回购了约445亿美金,大约占其总市值的7.4%。

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 期初现金流 | 8,204 | 10,124 | 19,279 | 17,954 |

| 期末现金流 | 10,124 | 19,279 | 17,954 | 16,865 |

| 现金流变化 | 2,099 | 9,151 | (1,604) | (1,089) |

| 经营活动现金流净额 | 29,274 | 36,314 | 38,747 | 57,683 |

| 经营利润 | 22,112 | 18,485 | 29,146 | 39,370 |

| 投资活动现金流净额 | (11,603) | (19,864) | (30,059) | (7,570) |

| 固定资产投资 | (13,915) | (15,102) | (15,115) | (18,567) |

| 财务活动现金流净额 | (15,572) | (7,299) | (10,292) | (50,728) |

| A类股票回购 | (12,879) | (4,202) | (6,272) | (44,537) |

Facebook风险因素

Facebook在2022年2月2日公布完财报之后,大跌20%。市场的悲观主要源于以下三类风险。下面,我们就来分析一下这些风险应该如何评估,是短期的还是长期的?

隐私问题

作为一家以广告为收入的公司,它需要收集用户在网上的隐私数据以进行精准的广告投放。但是,无论从用户的隐私意识上、还是各国的法律法规上,对收集用户隐私的限制都在越来越严格。而且隐私安全收紧的趋势是不可逆的,这意味着,Facebook未来在这方面面临的headwind会越来越大。

例如,2018年末的剑桥分析数据丑闻,Facebook不仅被罚了50亿美金,声名更是陷入谷底。

2021年4月,苹果更新了iOS14.5,其中规定App developer必须在征得用户同意的情况下才能跟踪用户的行为信息。显然,绝大多数的用户都选择了不同意。缺少了用户使用App的行为信息,Facebook投放广告的准确度将会受到影响。

另一个悬而未决的风险是,欧盟法院正在对Facebook将欧洲用户的数据传输到美国进行调查。如果之后数据传输被禁止,也会影响到Facebook在欧洲的业务。

但好在这些问题都是有解的。随着人工智能技术的进步,有办法通过少量的用户数据实现同样精确的推荐算法。欧洲数据如果无法传输到美国,可以在欧洲搭建服务器。

但是,这些都意味着更高的财务支出。所以Facebook在接下来一两年内的资本性支出会很高,但是这种投资是一次性的,并不是常态,所以长期不宜过度看空。

用户竞争

Facebook的广告收入等于广告投放数量(impressions)乘以单价(cost per impression, CPI). Impression的数量是跟用户的使用时间成正相关的。

2021年第四季度,Facebook的impressions总量增长了13%,主要是由渗透率低的地区,例如亚太地区,贡献的。像北美这样的存量市场的impressions数量减少了6%。

主要原因是,来自Youtube, Tictok等基于视频的内容消费软件分走了Facebook旗下软件的使用时长。

为此,Facebook不得不加大对与视频内容的投入以应对竞争,这同样也会放大资本性支出。但是,诚如其财报中所说,在目前阶段,视频内容的广告投放效率比文字和图片等形式的广告投放效率要低很多。所以,随着用户消费的内容逐渐由文字图片向视频迁移,Facebook的广告收入在短期内有可能出现萎缩。但是长期来看,视频内容的广告投放效率会跟上来,甚至比文字和图片更高。

插句题外话,软件之间的竞争和内容的迭代(文字->图片->视频)会促进各个公司对infrastructure的投资,所以我长期看好Nvidia和AMD。之后我也会写文章来分析这两家半导体巨头。

元宇宙的不确定性

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| 总收入 | 70,697 | 85,965 | 117,929 |

| FoA收入 | 70,196 | 84,826 | 115,655 |

| RL收入 | 501 | 1,139 | 2,274 |

| 总利润 | 23,986 | 32,671 | 46,753 |

| FoA利润 | 28,489 | 39,294 | 56,946 |

| RL亏损 | (4,503) | (6,623) | (10,193) |

| RL亏损/FoA利润 | 15.8% | 16.8% | 17.9% |

2021年的第四季度是Facebook第一次公开披露Reality Labs的财务数据,我们所能获得的信息非常少。

从上表可以看到,从2019年开始,Reality Labs的收入连续两年翻番。收入主要是由VR眼镜Oculus的销售驱动的。

然而,因为员工工资、研发投入的增长,Reality Labs的亏损一直在扩大,越来越多地侵蚀Family of Apps的利润。2021年第四季度,Reality Labs的收入增长了22%,成本却增加了48%,也是一个不乐观的信号。

除了在售的VR眼镜Quest2之外,AR眼镜项目Nazare也在研发当中。可以想见,未来几年内,亏损还会一直持续。

如果问我元宇宙的前景如何?我的答案是,鉴于已披露的财务数据,还没有充分的证据来证明它的成功。

Facebook股价预测

回顾Facebook过去几年的PE,有两个时间点可以作为anchor来指导我们对Facebook进行估值。

-

2018年末,Facebook的PE跌到了17倍,创造了历史性的低点。这次正好是Facebook-剑桥分析数据丑闻发酵的时候,是Facebook历史上的至暗时刻。我们可以认为,17倍PE是Facebook中短期基本面的底部。

-

2020年3月底,因为对疫情的恐慌,Facebook的PE跌到21倍。当市场情绪悲观时,或者熊市到来时,21倍PE是Facebook情绪面的底部。

根据Facebook2021年财报中的预测,2022年第一季度的收入增长预期为3-11%。个位数的增长率是由于去年的高基数以及上述提到的风险因素导致的。

2022财年的总支出大约为900~950亿美金,比2021年的712亿美金增加了33%。

假设2022全年的收入增长为5%(1238亿美金),减去总支出,得到运营收入为288~338亿美金。再减去17%的税,净利润为239~280亿美金。

假设2022全年的收入增长为10%(1297亿美金),减去总支出,得到运营收入为347~397亿美金。再减去17%的税,净利润为288~330亿美金。

按照估计的净利润和17或者21倍的PE计算得到的2022年末的市值如下:

| PE | 收入增长5% | 收入增长10% |

|---|---|---|

| 17 | 406~476 | 490~561 |

| 21 | 502~588 | 605~693 |

2022年是Facebook的逆风期,它不得不加大支出来应对外部的风险和压力。这会导致利润的衰退。但是到2023年,基本面有望否极泰来、迎来转机,不宜长期做空。 当Facebook市值跌到6000亿美金(股价220)、5000亿美金(股价184)、4000亿美金(股价140)的时候,都是可以长期布局的位置。

Reference

Meta Platforms 2021 Annual Report

Meta Platforms 2021 Earnings Call Transcript

https://datareportal.com/essential-facebook-stats

https://www.youtube.com/watch?v=i5f8bqYYwps&ab_channel=VideoInsider