当我投资苹果,我在投资什么?

财报Rolling Update

2023 Q1

| 2022 Q1 | 2022 Q2 | 2022 Q3 | 2022 Q4 | 2023 Q1 | |

|---|---|---|---|---|---|

| EPS | 2.11 | 1.54 | 1.2 | 1.29 | 1.89 |

苹果的财年第一季度本应是四个季度里面最强劲的,但是2023 Q1却用一个10.4%的EPS衰退开了个坏头。除了iPad的销售和服务收入增长之外,iPhone、Mac以及可穿戴设备的收入都出现下滑。接下来的三个季度最好的剧本就是能够维持EPS不会衰退。

截至目前,苹果最近四个季度的EPS总和是5.92。算上股票回购和股息带来的3%的EPS提升,2023财年末的EPS预计为6.1. 根据不同的PE估值,可以算出苹果2023财年末的估值如下表所示。虽然苹果今年的增长预期不高,但是考虑到市场对美联储加息见顶、甚至年底降息的预期,不宜过于看低苹果的估值,用20倍的PE估价比较合适。因此,苹果价格跌到120~130是很好的长期入手的价格区间。

| 2023财年末股价 | |

|---|---|

| PE=25 | 152.5 |

| PE=20 | 122 |

| PE=15 | 91.5 |

2022 Q2

| 2021 Q1 | 2021 Q2 | 2021 Q3 | 2021 Q4 | 2022 Q1 | 2022 Q2 | |

|---|---|---|---|---|---|---|

| EPS | 1.68 | 1.40 | 1.30 | 1.24 | 2.10 | 1.52 |

2022财年第一和第二季度苹果的EPS分别增长了25%和8.6%。好消息是时局动荡的第二季度(01/2022~03/2022)仍然保持了高个位数的增长。坏消息是,增长显然是放缓的。

按照悲观的预期,接下来的三四季度苹果的EPS同比没有增长,那么2022全年的EPS是6.16。考虑到苹果又通过了900亿美金的股票回购方案,预计能给EPS带来2%的提振,至6.28。分别按照15倍、20倍和25倍PE计算,苹果2022财年末(今年九月底)的估值如下表所示。

截至今日(01/05/2022), 苹果的股价正好在157附近,顶着估值上限。要想腾出利润空间,至少应该在估值中位126的价格买入。希望市场能给到机会~

| 2022财年末股价 | |

|---|---|

| PE=25 | 157 |

| PE=20 | 126 |

| PE=15 | 94 |

格雷厄姆曾经说过,买入一个公司的股票,意味着拥有了“a standpoint of the shareholder as the part owner of various businesses”. 因此,在投资一家公司之前,了解这家公司的business就非常重要。带着business owner的角色,我们从现在、过去、未来、估值这四个角度来研究一下苹果。

看现在 – 苹果的财报

苹果2021财年在2021年9月25日这天结束。差不多在同一天,iPhone13发布。每年苹果都用这样的方式辞旧迎新,开启一个全新的财年。

下面,我们将具体分析苹果2021财年的三大财务报表,即利润表、资产负债表和现金流量表,来看看在这个非凡的2021年,苹果交出了一份怎样的成绩单。

利润表 (2021财年)

苹果的收入来源于产品和服务两部分。产品占了收入的80%以上,服务收入不到20%。

但是产品的毛利率只有35.3%,服务的毛利率达到70%,接近两倍。所以,看毛利润的话,产品和服务的比例变成了69% v.s. 31%.

总体来看,苹果的毛利率达到了41.8%,是不错的。苹果的管理运营也做得非常好,扣除掉经营开销,仍然保留了接近30%的利润率。

(下面还会将苹果的毛利率和小米进行对比,我们可以看到苹果的毛利有多厉害!)

| 产品 | 服务 | 总和 | |

|---|---|---|---|

| 总收入 | 297,392 | 68,425 | 365,817 |

| 收入占比 | 81.2% | 18.8% | 100% |

| 毛利润 | 105,126 | 47,710 | 152,836 |

| 毛利润占比 | 68.8% | 31.2% | 100% |

| 毛利率 | 35.3% | 70.0% | 41.8% |

| 经营利润 | 108,949 | ||

| 经营利润率 | 29.8% | ||

| EPS | 5.67 | ||

收入产品构成

从收入的产品构成来看,iPhone占到了收入的半壁江山。可见iPhone对苹果的战略地位。同时,这也是一个潜在风险,一旦iPhone的收入在未来出现下滑,将会非常影响苹果的收益。

服务收入是第二大头,占了19%左右的营收。考虑到服务的毛利率是产品的两倍,服务带来的利润占比更高。因此,服务性收入对苹果的重要性越来越大。

| 收入 | 比例 | |

|---|---|---|

| iPhone | 191,973 | 52.5% |

| Services | 68,425 | 18.8% |

| Wearables, Home and Accessories | 38,367 | 10.4% |

| Mac | 35,190 | 9.6% |

| iPad | 31,862 | 8.7% |

| 总和 | 365,817 | 100% |

服务收入构成

下面我们来看看服务收入的组成。

苹果的服务矩阵是非常多元的。由于这方面的资料有限,笔者只找到2020年服务收入的粗略估计,如下表所示。

不出意外,苹果近三分之一的服务收入来源于AppStore。

比较令人好奇的是,Licensing这一项名列第二,占了服务收入的近1/5. 这一项中,一个有意思的收入是,谷歌为了让谷歌搜索成为Safari浏览器打开时的默认搜索引擎,在2020年支付了苹果数十亿美金。这个事实让笔者特别震惊,因为以下两点:

- 苹果的生态系统和用户的确非常有变现价值,仅仅是改一下Safari的默认浏览器这么一件小事,就可以坐收数十亿美金的纯利润。

- 搜素引擎真的非常非常挣钱!!以至于为了Safari的流量,谷歌愿意花这么大的手笔。Anyway, 谷歌付给苹果的licensing费用,总是能从消费者身上赚回来的!

服务收入中排名第三的居然是Apple Care。这部分费用可以被认为是苹果产品收入的延续。所以,笔者建议消费者买iPhone时就不要买Apple care了,因为统计下来,消费者是亏钱的,苹果公司是挣钱的。

| 收入 | 比例 | |

|---|---|---|

| AppStore | 18 | 33.5% |

| Licensing | 10.5 | 19.6% |

| Apple Care & Others | 8.8 | 16.4% |

| Apple Music | 6.7 | 12.5% |

| iCloud | 4.7 | 8.8% |

| Third-Party Subscriptions | 4.6 | 8.6% |

| 总和 | 53.7 | 100% |

收入地区构成

从地区上看,美洲贡献了40%以上的收入。欧洲其次,贡献了接近四分之一的收入。大中华区位列第三,比例接近20%。这三个地区加起来已经占据了苹果收入的85%。非洲、印度、东南亚虽然加起来有接近一半的世界人口,但是却只是在其他的7.2%的收入里面,可见世界贫富差距之大!

| 收入 | 比例 | |

|---|---|---|

| 美洲 | 153,306 | 41.9% |

| 欧洲 | 89,307 | 24.4% |

| 大中华 | 68,366 | 18.7% |

| 日本 | 28,482 | 7.8% |

| 其他 | 26,356 | 7.2% |

| 总和 | 365,817 | 100% |

横向对比:苹果v.s.小米

这里,笔者将苹果和小米(2020财年)进行对比。小米和苹果的营收结构非常类似,手机的收入占到了60%以上,其次是物联网设备和服务收入。

遗憾的是,小米智能手机的毛利率只有可怜的8.7%,智能家居的毛利率也只有12.8%,和苹果硬件产品35.3%的毛利率相距甚远。类似的,小米在服务板块的毛利率有61.6%,很接近苹果的70%。

总体来看,小米的毛利率只有15%,远低于苹果的41.8%。一比才知道,在同样的行业、同样的产品结构下,苹果有多优秀。

| 小米收入 | 比例 | 毛利率 | 苹果毛利率 | |

|---|---|---|---|---|

| Smartphone | 152,190.9 | 61.9% | 8.7% | ~35.3% |

| IoT | 67,410.5 | 27.4% | 12.8% | ~35.3% |

| Service | 23,755.3 | 9.7% | 61.6% | 70% |

| Total | 245,865.6 | 100% | 15% | 41.8% |

资产负债表 (2021财年末)

资产构成

苹果到底有多有钱呢?从资产构成来看,苹果手上持有的“钱”包括了10%的现金、7.9%的短期投资、以及高达36.4%的长期投资。加起来,资产里面54.3%的比例都是实实在在的没有水分的“钱”!

苹果的存货占比只有1.9%。作为一家3C消费品主导的公司,这么低比例的存货可以看出苹果的产品是多么紧俏。

11.2%的固定资产比例也反映了苹果是一家轻资产型的公司。

| 资产 | 比例 | |

|---|---|---|

| 流动性资产 | 134,836 | 38.4% |

| 现金及等价物 | 34,940 | 10.0% |

| 短期投资 | 27,699 | 7.9% |

| 应收帐款 | 26,278 | 7.5% |

| 销售商应收帐款 | 25,228 | 7.2% |

| 其他 | 14,111 | 4% |

| 存货 | 6,580 | 1.9% |

| 非流动性资产 | 216,166 | 61.6% |

| 长期投资 | 127,877 | 36.4% |

| 其他 | 48,849 | 13.9% |

| 固定资产 | 39,440 | 11.2% |

| 总和 | 351,002 | 100% |

负债构成

苹果有37.9%的长期贷款,这构成了一定程度的风险因素。科技公司能以较低的利率贷款融资,是其拓展业务的一大优势。但是随着接下来美联储的加息临近,长期贷款的利率会随之上升,加大公司的负债。

| 负债 | 比例 | |

|---|---|---|

| 短期负债 | 125,481 | 43.6% |

| 应付账款 | 54,763 | 19.0% |

| 其他短期负债 | 47,493 | 16.5% |

| 短期贷款 | 9,613 | 3.3% |

| 预付 | 7,612 | 2.6% |

| 应付票据 | 6,000 | 2.1% |

| 长期负债 | 162,431 | 56.4% |

| 长期贷款 | 109,106 | 37.9% |

| 其他 | 53,325 | 18.5% |

| 总和 | 287,912 | 100% |

资产负债比例

苹果的资产负债比例达到了82%,是一个比较高的数字。主要还是有一个巨额的长期贷款。如果去除掉长期贷款这一项,资产负债率在50%左右,还是比较健康的。(资产负债率小于60%一般认为是比较健康的。)

现金流量表 (2021财年)

现金流量表是三大表中最容易被人所忽略的。因为像苹果这样的好公司,现金流的管理一定是非常稳健的。但是,如果我们能仔细看其中的细节,其实能窥探到很多有用的信息。

总的来说,2021财年末,苹果的现金和去年没有太大变化,只流出了9.7%。

经营活动现金流净额和这一年的经营利润相当,说明赚的钱都实实在在的变成现金进账。

在投资活动中,1096亿美金都用于市场投资(一般是用来买国债了)。110亿美金用于买固定资产,例如办公楼、设备等等。公司收购的支出只有3300万美金,和往年相比非常之少,可知,苹果在2021年在收购方面并没有大动作。

在财务活动方面,144亿美金用于向股东分红,大约占其总利润的15%,不算十分慷慨。比较引人注意的是,公司花了860亿美金进行股票回购,约占其总市值的3%。公司的回购对股东是利好,因为它能减少流通股数量,变相推动股价。

| 金额 | |

|---|---|

| 经营利润 | 108,949 |

| 期初现金流 | 39,789 |

| 期末现金流 | 35,929 |

| 现金流变化 | (3,860) |

| 经营活动现金流净额 | 104,038 |

| 投资活动现金流净额 | (14,545) |

| 市场投资 | (109,558) |

| 收购固定资产 | (11,085) |

| 公司收购 | (33) |

| 财务活动现金流净额 | (93,353) |

| 现金分红 | (14,467) |

| 股票回购 | (85,971) |

看过去

万事万物皆有周期,所以公司一年的表现往往不能代表多少意义。看完苹果在2021年的表现,还有必要翻看其在过去5年的记录,找到它发展的趋势。

从上面的财报分析中,我们已经发现了对苹果公司的财务状况比较重要的一些指标,例如iPhone的销量、服务收入等等。因此,在这一章节,我们会有的放矢地来着重看这些关键的指标。

收入的增长

下图是苹果近十年的收入变化走势图。绿色的实线是每个季度的收入,蓝色的虚线是季度收入的增长率。

由参差的绿色实线可以看到,苹果的季度收入呈现非常明显的波动性。同一年里,好的季度的收入甚至可以达到差的季度的两倍。这是因为苹果的iPhone发布周期所导致的。iPhone发布的那个季度苹果的收入会随之走强,然后回落。不过,从十年的跨度来看,收入的波峰和波谷都在抬升,表明苹果的收入每年都有稳健的增长。

如果从季度收入的增长率来看(蓝色虚线),情况就不容乐观。从2011年开始,苹果的收入增长率一直在走下坡。直到2021年才迎来暂时的反弹。这表明,苹果已经逐渐由成长股过渡为稳健的价值股。

除了看收入的绝对值之外,下图我们还能看到过去十年收入的各项组成的变化。有几个点值得注意:

- iPhone的收入一直保持在50%左右。但从2015年开始出现略微下滑。(For cross validation)

- iPad的比例一直在下滑,可穿戴设备的比例一直在上升。

- 服务收入的比例一直在提高。考虑到服务的高毛利的特性,如果它的份额能够持续提升,将对提高整体毛利率意义非凡。

iPhone的销量

作为苹果收入的中流砥柱,iPhone的销量对这家公司的业绩至关重要。下图中我们可以看到,2007~2018年iPhone的销量变化。(2018年之后苹果不再披露iPhone销量数据。)

iPhone的销量在2015年达到顶峰之后出现衰退,而且据估计直到2021年也没能回到2015年的巅峰。其主要原因是,中国市场华为、小米等手机厂商的竞争导致iPhone的销量受阻。从下表可以看到,2020年中华区的iPhone销量(预测值)都没能恢复到15年的一半。

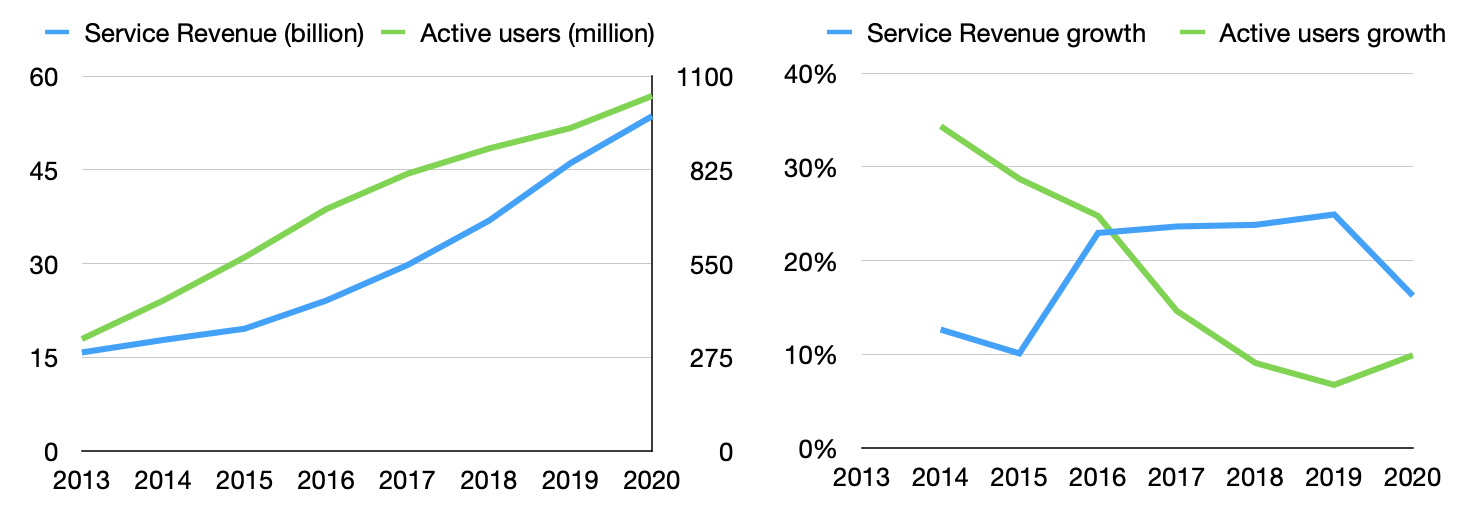

服务收入的增长

服务收入和产品收入相比的一大优势在于,产品必须博增量,而服务只需经营好存量。

例如,新的iPhone要想创收,必须依赖其他手机品牌的用户换成苹果手机、或者苹果用户换新机。因此,iPhone的销量是可以出现衰退的。但是,iPhone的用户却可以像蓄水池一样越积越多(旧iPhone的用户+新iPhone的用户),更多的用户就可以贡献更多的服务收入。

下图中,我画出了2013~2020年,iPhone活跃用户数和苹果服务收入的增长曲线。到2020年,全球已经有10亿左右的iPhone用户,并且这个数字还将继续增长。服务收入也在同步成长,并且从2016年开始,服务收入的增长速率超过了iPhone用户数量的增长速率。这说明,iPhone用户中购买服务的比例亦在提升。

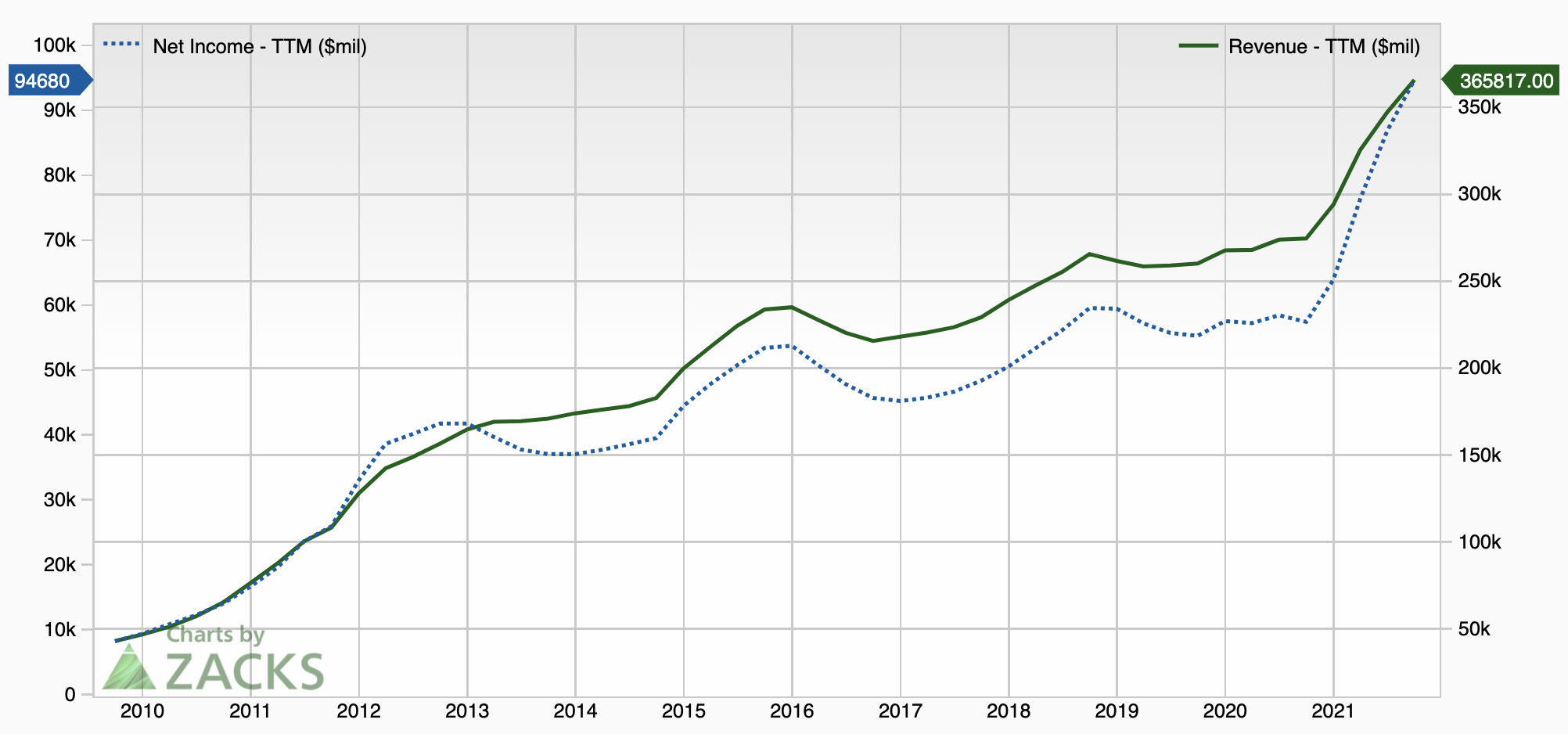

利润的增长

在过去的十年里,苹果的收入(下图绿色实线)和利润(蓝色虚线)都翻了近十倍。利润和收入的走势基本同步,说明苹果的利润率控制得较好,没有出现“增收不增利”或者“增利不增收”的情况。

尤其是过去的2021年,苹果的利润增长了60%多,非常强劲,和2018~2020年这两年的停滞形成鲜明对比。但笔者认为,2021年的增长多是受疫情利好,并不是新常态。

市场份额

在网上看了很多关于智能手机、电脑、平板电脑的未来市场空间的预测,CAGR (compound annual growth rate)有正有负。但总体来说,都是小个位数,说明未来整体的市场变化不大。

因此,我们可以暂时假设市场总量恒定,重点看看苹果产品的市场份额。

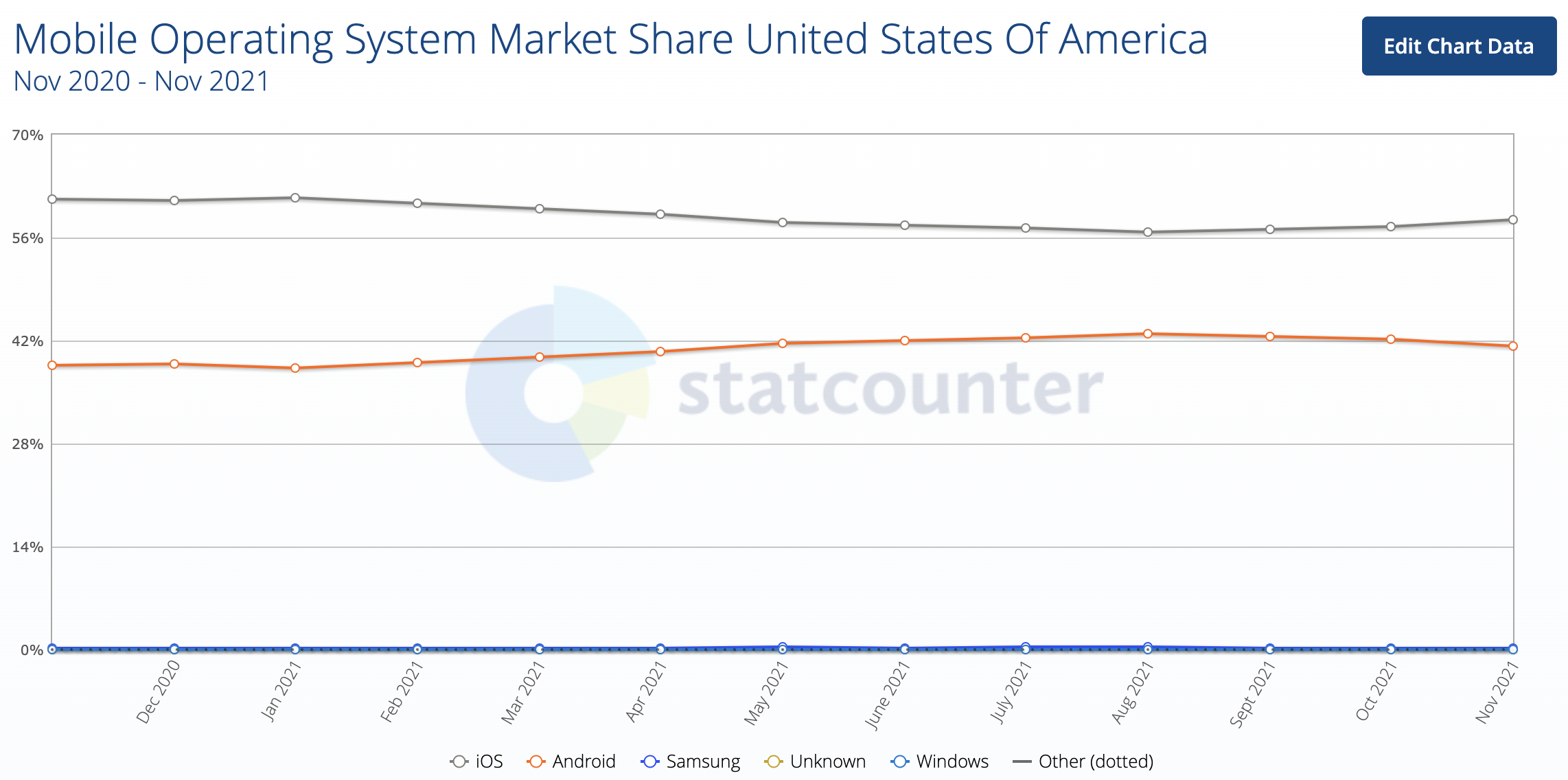

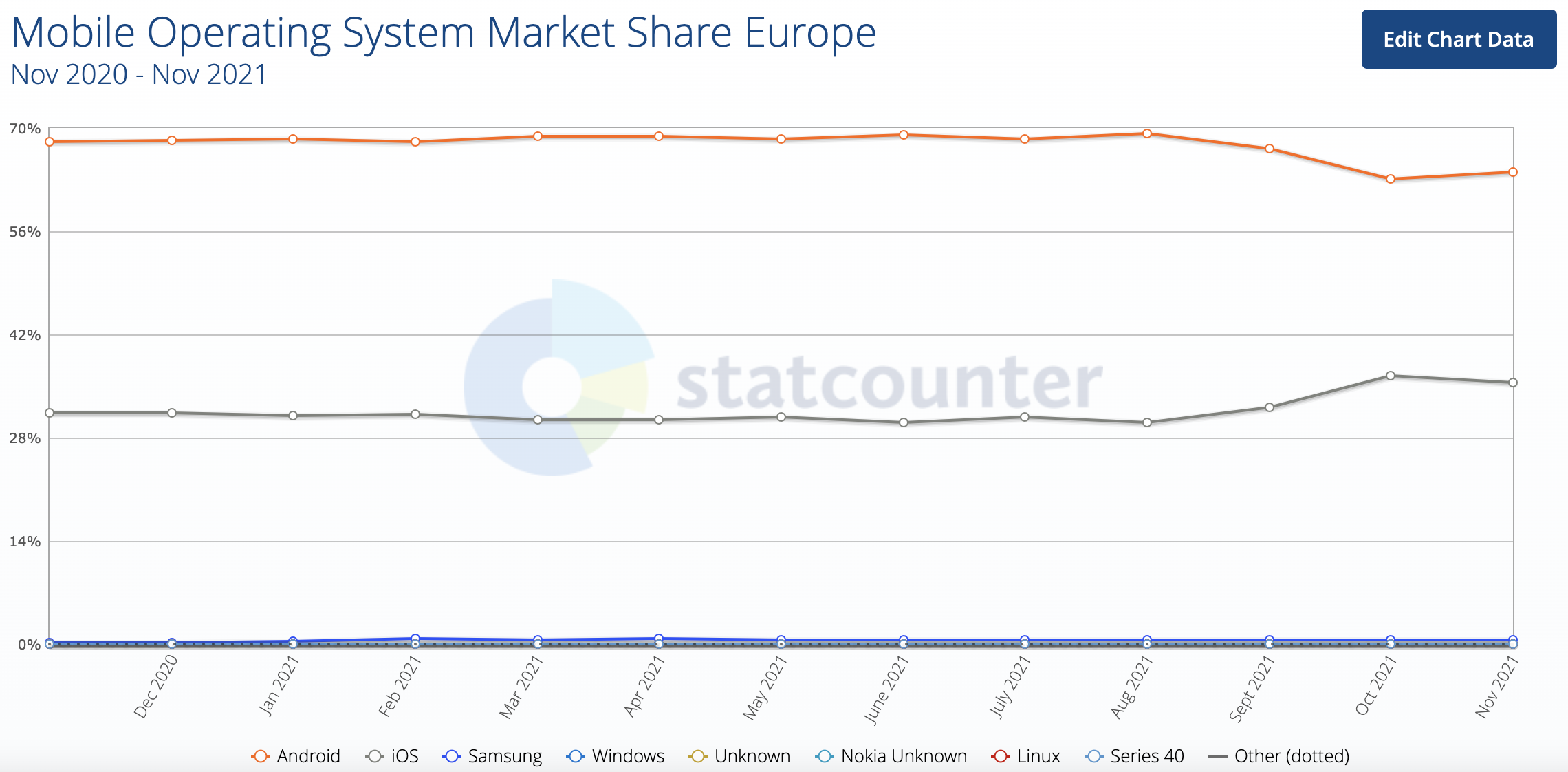

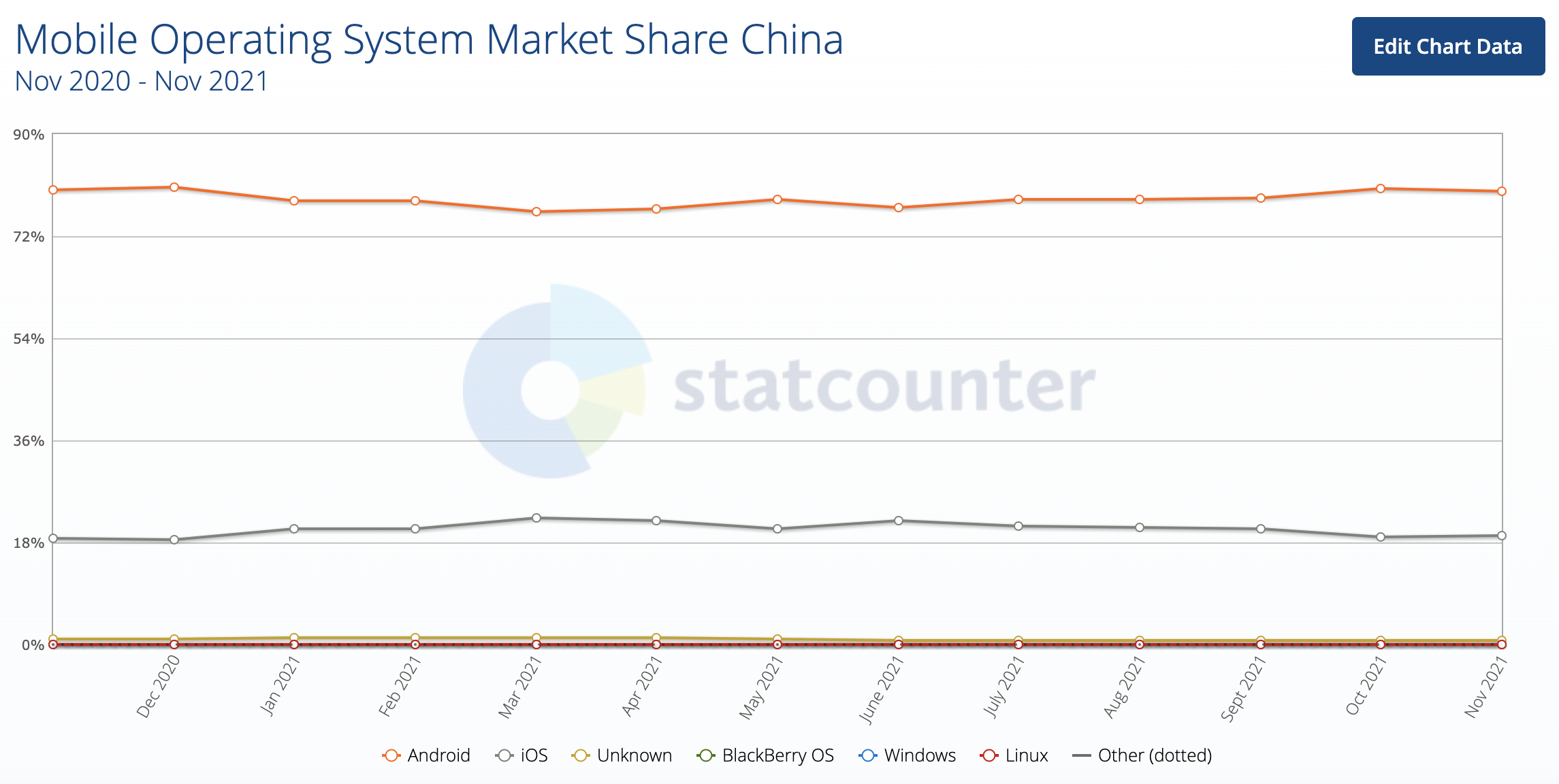

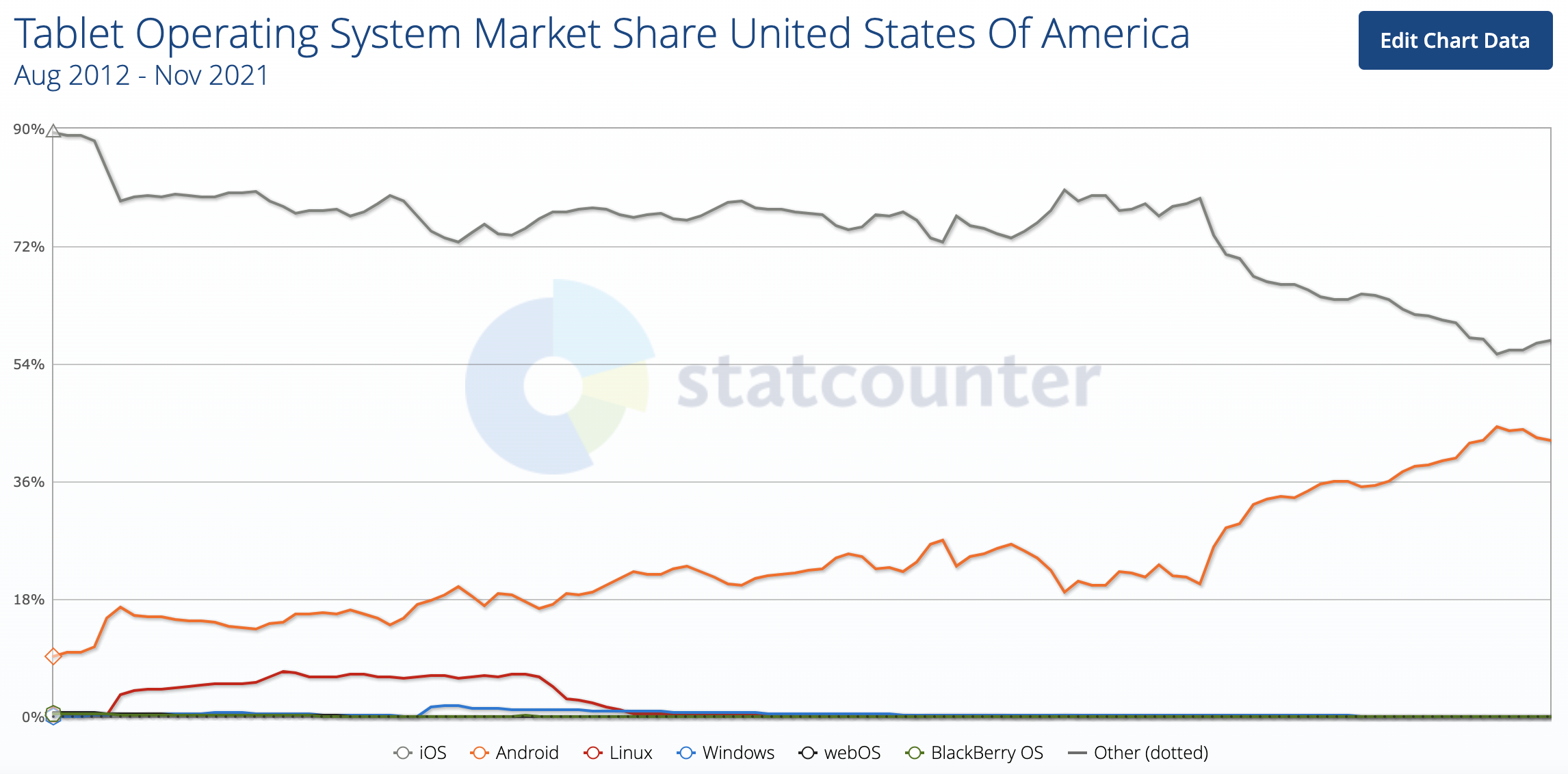

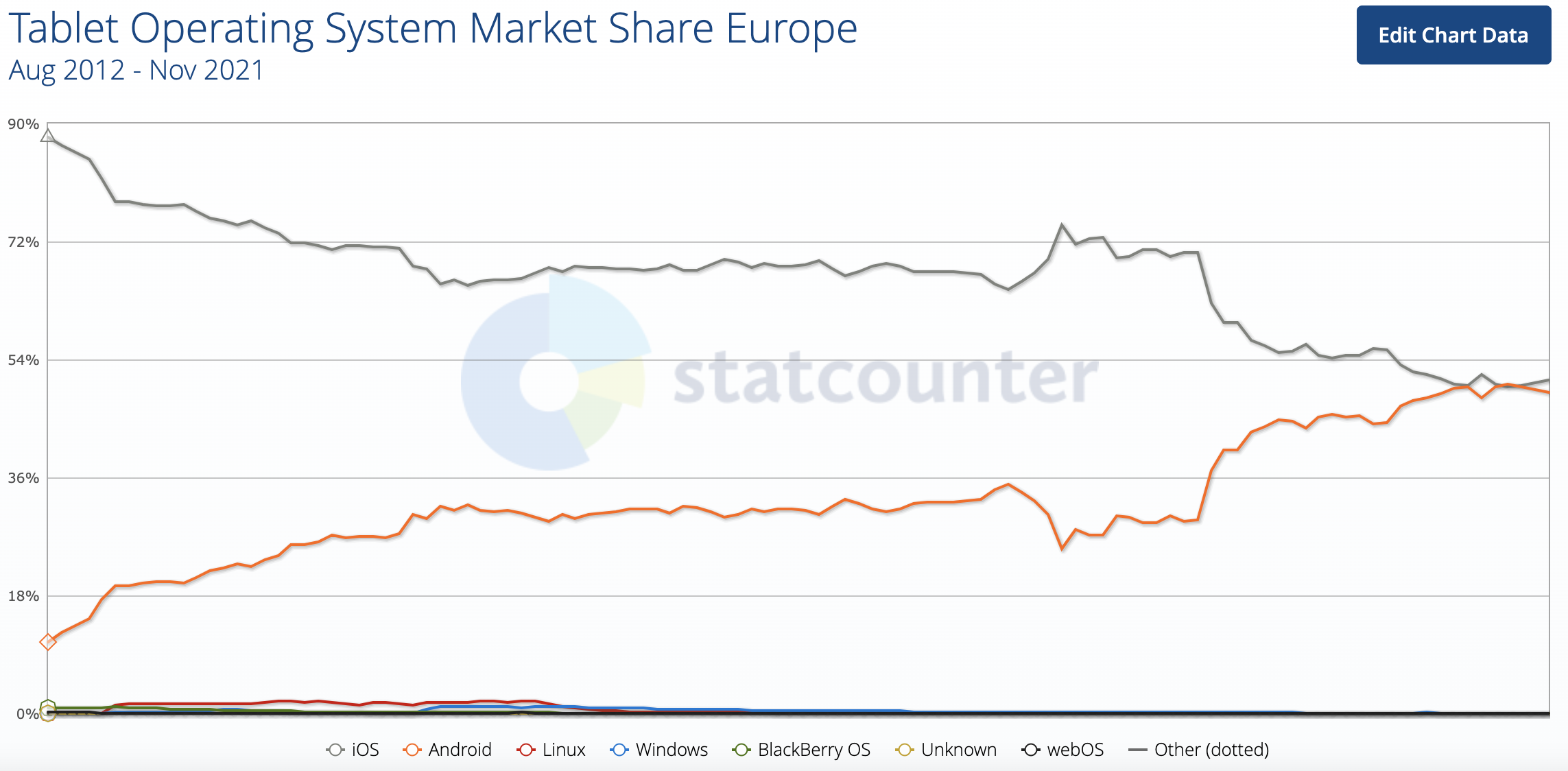

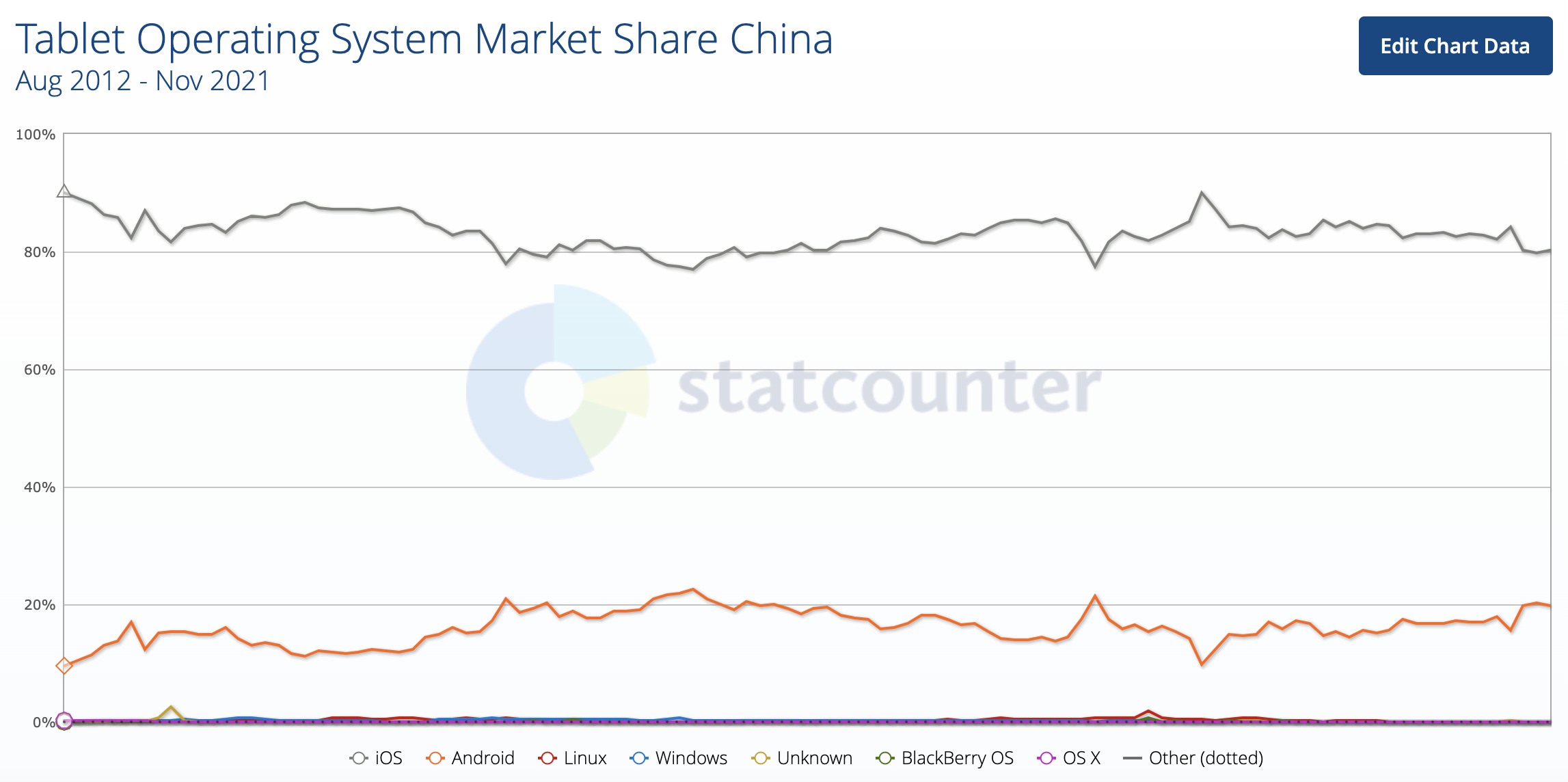

iPhone

下面的三张图分别画出了iPhone在美国、欧洲和中国近十年的市场份额的变化。我们可以看到,在Apple最大的三个市场里,iPhone的市场份额都已经非常稳定,分别是60%、30%和20%左右。所以,未来Apple要继续扩大iPhone的市场份额依然是一件艰难的事。

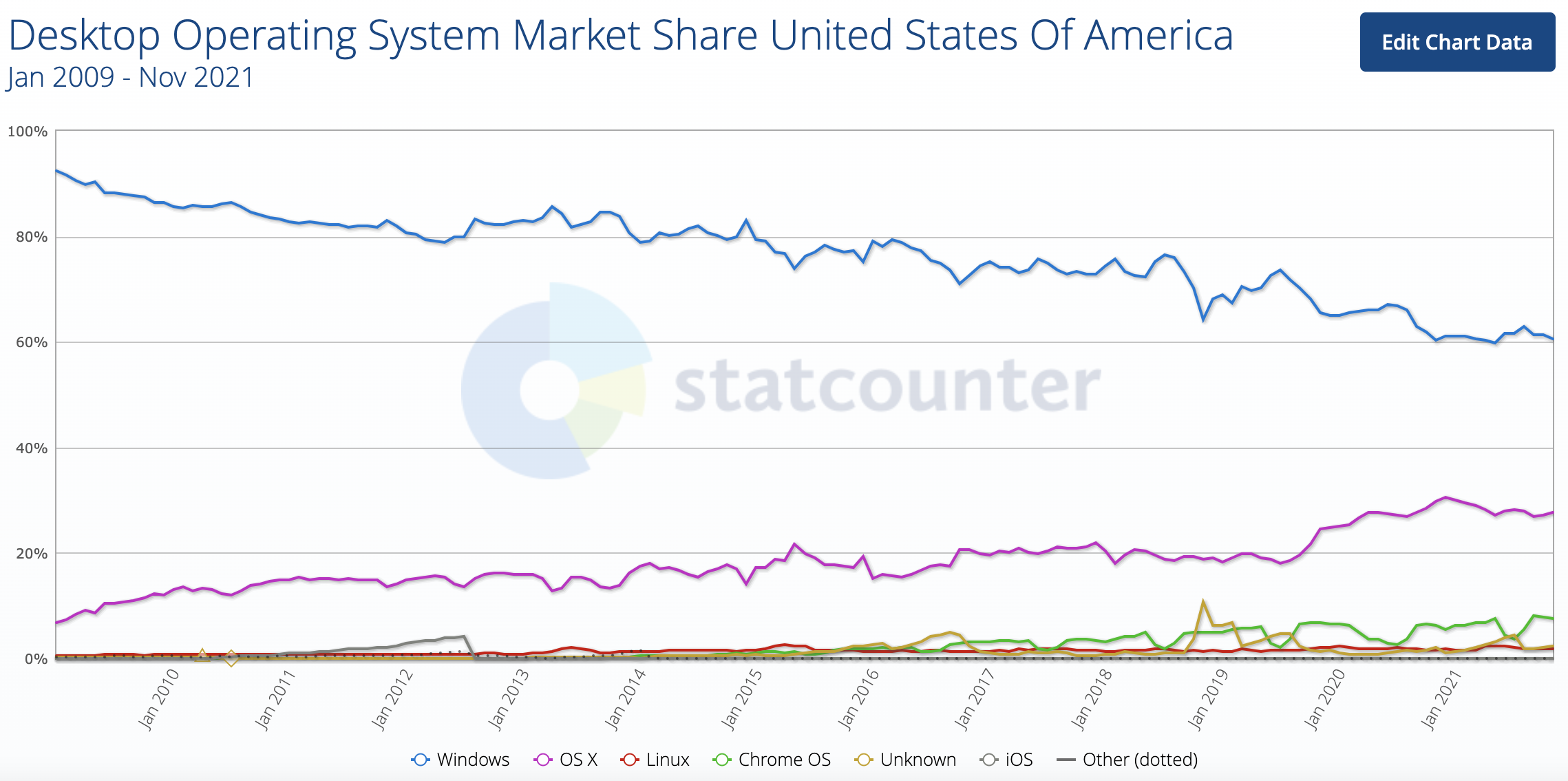

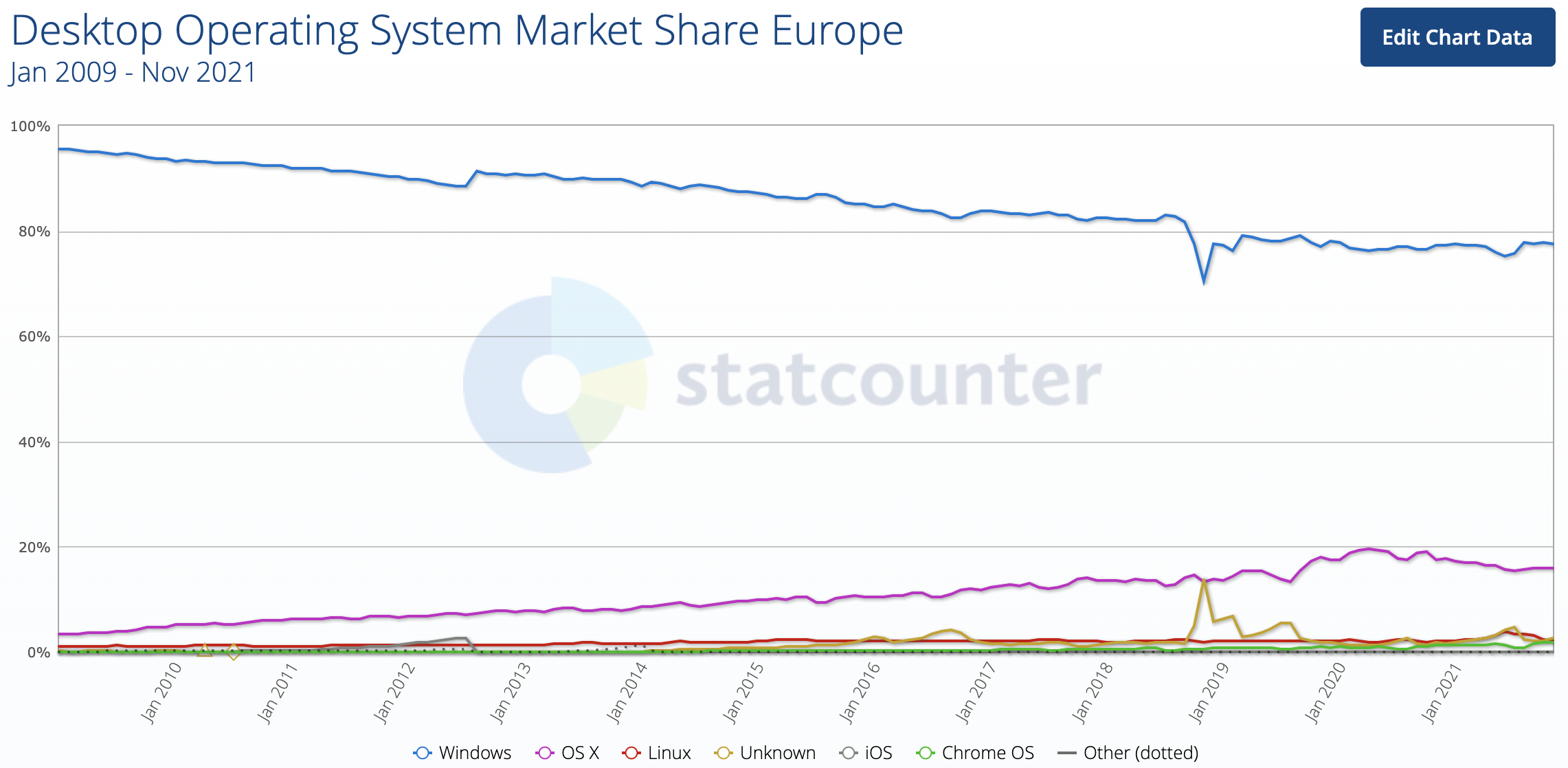

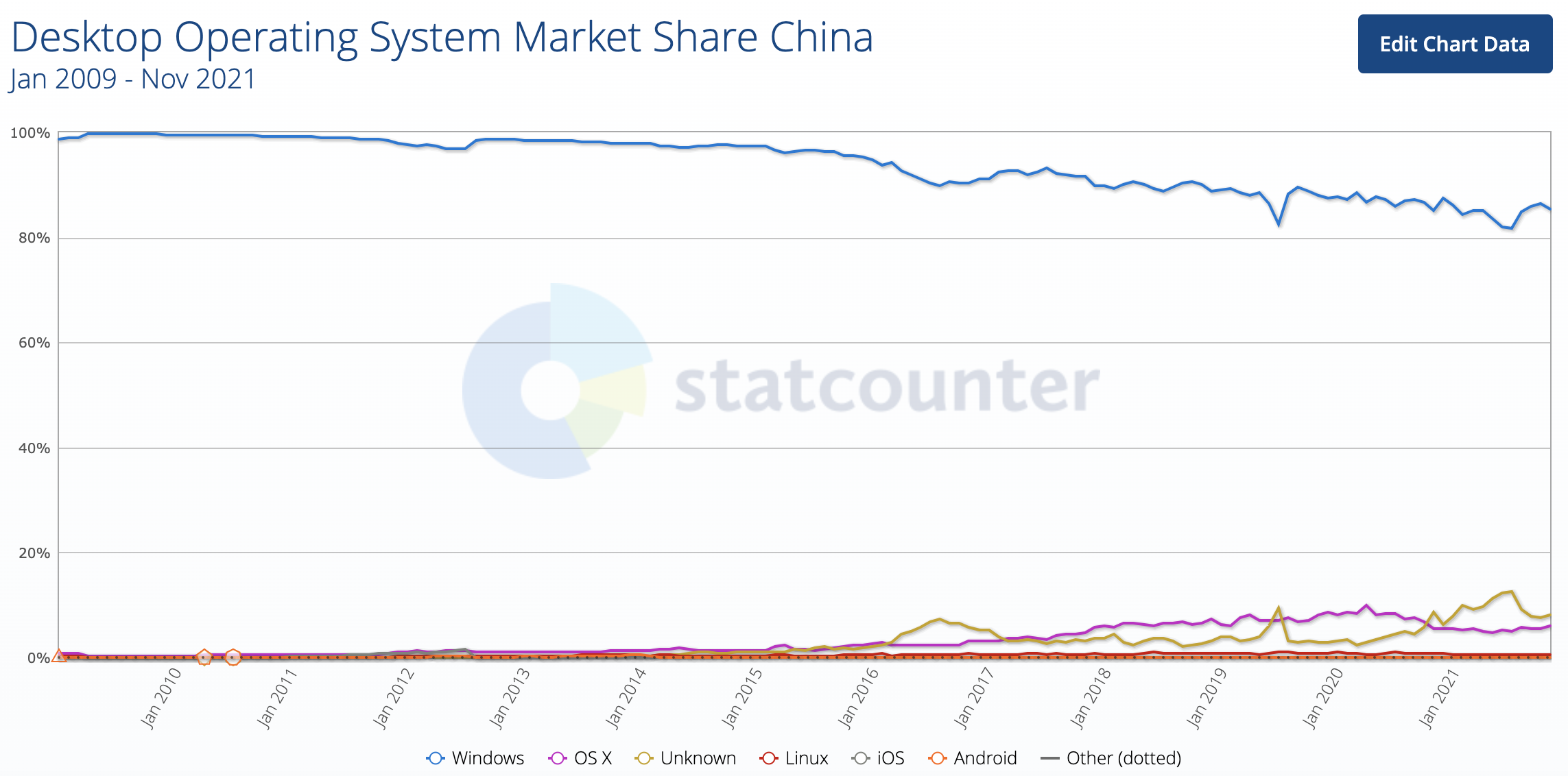

Mac

可喜的是,在这三个地区,Macbook的市场份额一直在稳步攀升,一点一点蚕食Windows的市场。而且Macbook市场份额提升的空间还很大,即使在美国本土,MacOS的市场份额都还不超过30%。

iPad

iPad的情况最不乐观。除了在中国市场iPad的市场份额稳定在80%左右,在美国和欧洲,iPad的份额一直在下降。

看未来

我们研究一家公司的过去和现在,目的是为了对其未来进行预判。但是,这种预判不是简单地根据已有的数据进行线性地extrapolation,因为未来的环境和条件必定会发生变化。

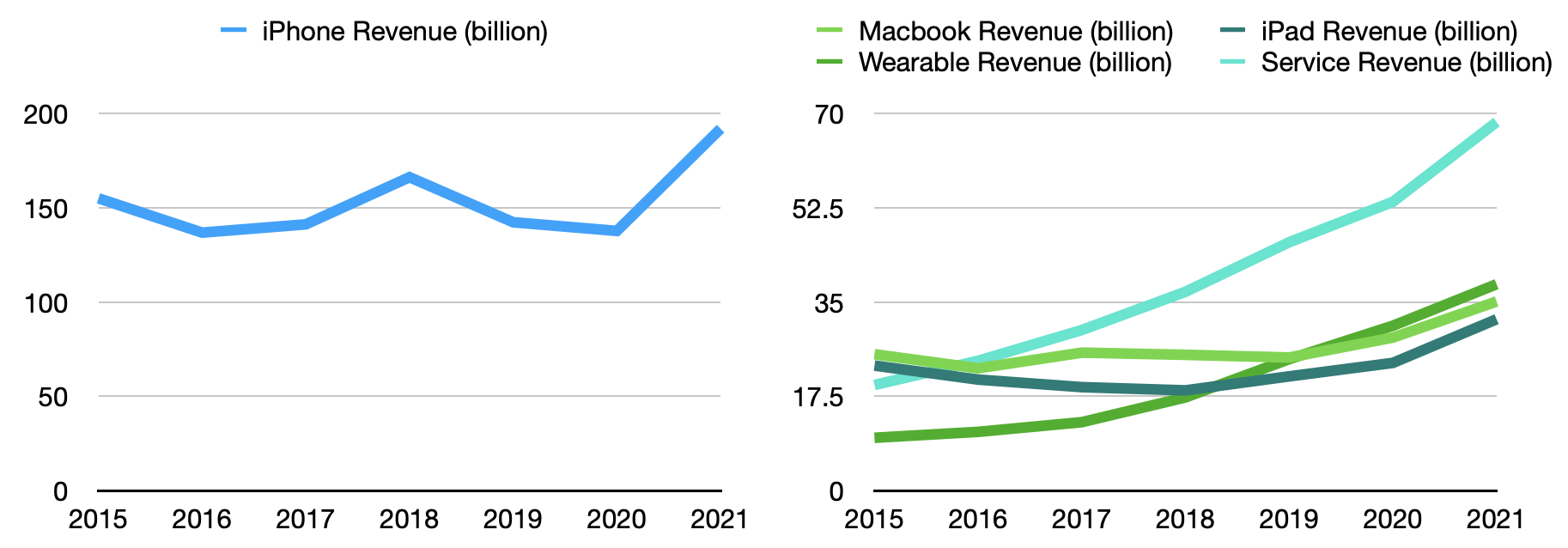

尤其是疫情影响下的2021年本身就是一个特殊的年份。因为居家办公催生了很多人买入或更换苹果设备的需求。这一年里, iPhone收入增长了39%,Macbook增长了24%,iPad增长了34%。 但是,如果因为2021年苹果的强势增长,就认为接下来几年都会如此,不免显得刻舟求剑。 因为2021年的畅销反而有可能透支了未来的消费需求。

接下来,我们首先将分析过去五年里苹果各项收入的走势来预测未来2022年的收入情况。接着,还会讨论一下另一个未来会影响股价的重要因素:股票回购。

2022收入预测

从下面的两张图中可以看到,剔除掉高增长的2021年,iPhone、Macbook、iPad前几年的收入的增长是非常缓慢、甚至停滞的。这是因为这三类产品都已经进入存量市场。相反,可穿戴设备依然处在增量市场阶段,所以,过去的5年里,它的收入保持着年化25%的增长率。服务收入的增长也很突出,增长率在23%左右。

因此,要预测苹果在2022年的表现,稳妥的估计是,iPhone、Macbook、iPad的收入和2021年的高基数持平,可穿戴设备和服务的收入分别延续25%和23%的增长。如下表所示,按照这种推演,2020财年,苹果的收入会增长6.9%。我们分别沿用产品收入35.3%的毛利率、服务收入70%的毛利率预估其2022年的毛利润,可以计算得到2022年毛利润比2021年增长9.4%.

| 2021收入 | 2022收入预估 | 2021毛利润 | 2022毛利润预估 | |

|---|---|---|---|---|

| iPhone | 191,973 | 191,973 | 67,766 | |

| Services | 68,425 | 84,163 | 58,914 | |

| Wearables, Home and Accessories | 38,367 | 47,959 | 16,929 | |

| Mac | 35,190 | 35,190 | 12,422 | |

| iPad | 31,862 | 31,862 | 11,247 | |

| 总和 | 365,817 | 390,967 | 152,836 | 167,278 |

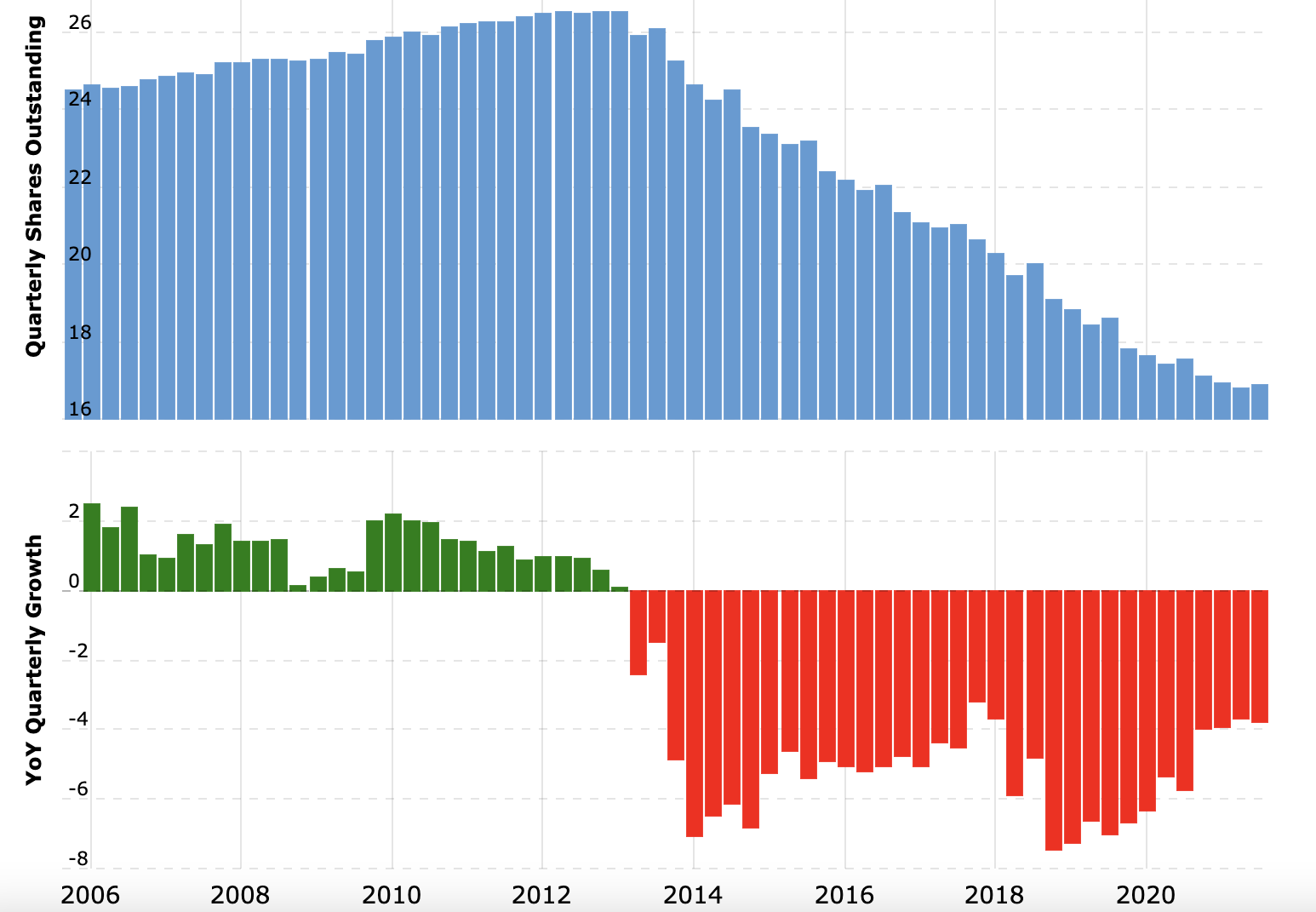

股票回购

得益于每年大量的现金流入,苹果每年都会从市场上回购大量的流通股(outstanding share)。从下图可以看出,从2013年开始,苹果的流通股就一直在减少,平均每年减少4%。

可以预计,今年苹果还会照例进行3%~4%市值的股票回购。回购金额大约有1000亿美金,约等于苹果股票两个星期的成交量。这无疑会给苹果的股价托底。

看估值

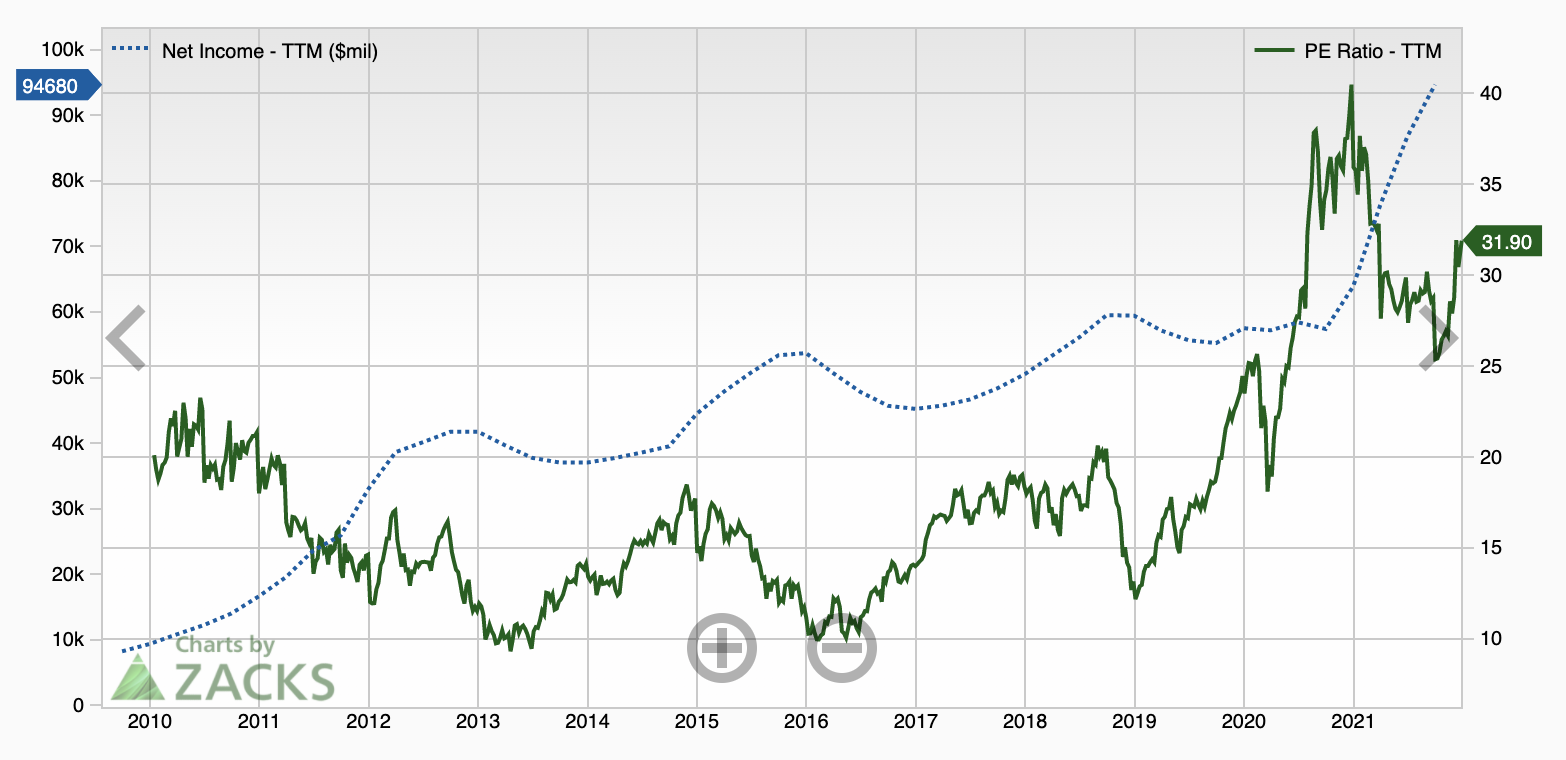

回看苹果过去十年,市盈率基本在10倍到25倍之间。但是在2020年,PE值甚至一度冲到了40倍,随后因为2021财年收入的强劲增长,PE才稍有回落,但仍有30倍。高PE的原因有以下两点:

- 苹果2021财年的高增长提振了投资者的信心和预期,市场因此给高PE来押注来年的高增长;

- 苹果未来有望推出的AR/VR设备、甚至电动汽车让一些投资者愿意付出溢价。尤其是对比特斯拉、英伟达高得多的PE,苹果30倍的PE似乎还算合理。

然而,这两点原因在我看来都不太站得住脚。

第一点,2021年的高增长得益于疫情之下消费需求的提振,不可能年年如此。而且过去一年的消费有可能会透支来年的消费。此外,芯片短缺问题也会拖累苹果的收入增长。

第二点,脱离基本面的炒概念都无法长久。AR/VR设备和苹果的电动汽车上市还需时日,至少接下来一年还看不到希望。尤其是随着美联储加息临近,市场流动性缩紧,没有业绩支撑的高PE会有更大概率会到合理水平。

2022股价预测

如果我们按照疫情之前的PE上限25倍来给的话,2021财年末苹果的股价应该是140,距离现价180有22%的下跌空间。

如果我们price in苹果来年的利润,可以按照2022财年的预估利润来重新计算一下股价。按照上面的预测,2022财年,苹果的利润预计增长10%左右。按照25倍的PE来计算,股价约为154。再加上约4%的股票回购,股价会增值4%,最终股价约为160.

也就是说,按照上限25倍的估值,苹果到2022年9月份的合理股价也只有160. 如果按照20倍的估值,这个数字会变成128.

所以,140和128都是可以建仓的好价位。并且在技术面上看,这两个点位的股价都有较强的支撑。尤其是苹果股价如果能回调到128元,此时大口梭哈,便是一个安全边际较高的合适时机。

| 2021财年末股价 | 2022财年末股价 | |

|---|---|---|

| PE=25 | 140 | 160 |

| PE=20 | 112 | 128 |

Reference

https://www.apple.com/newsroom/pdfs/FY21_Q4_Consolidated_Financial_Statements.pdf

https://www.statista.com/statistics/382260/segments-share-revenue-of-apple/

https://www.businessofapps.com/data/apple-statistics/

https://seekingalpha.com/article/4474646-apple-stock-forecast-2022

http://i01.appmifile.com/webfile/globalweb/company/ir/announcement_us/annual_report_2020_e.pdf