AI投资指南 -- 英伟达

近几个月以来,ChatGPT触发的人工智能爆发已经让大家深刻感受到了AI的影响力。作为AI相关的从业者,我也深深感受到这是一次once in a lifetime的机遇。与前几年的元宇宙和区块链不同,AI技术浪潮给我们社会带来的影响是广泛而深远的。无论我们是否接受,技术的发展总是不可逆转的。在不久的将来,我们的世界将与AI密不可分,就像我们和手机一样不可分离。我们目前所见到的AI浪潮,也许只是刚刚兴起的波澜,更大的变革还在酝酿中。

作为普通人,我们应该如何抓住这样的机遇呢?依然是那句老话,将自己的奋斗融入到历史进程之中。一方面,我们可以从事与AI相关的工作,甚至创业。这需要很高的门槛,不是每个人都具备这样的能力和机会。另一方面,我们可以投资与AI相关的公司,成为趋势的朋友,通过他们的成长获得回报。相对而言,股票投资门槛较低。然而,投资并非易事,需要对所投资的公司有深入的认知。

因此,笔者想写一个AI系列的文章,具体分析当前股票市场上受益于AI技术浪潮的公司,和大家一起加深对AI投资的认知,把握住这个千载难逢的机会。

春江水暖”芯”先知

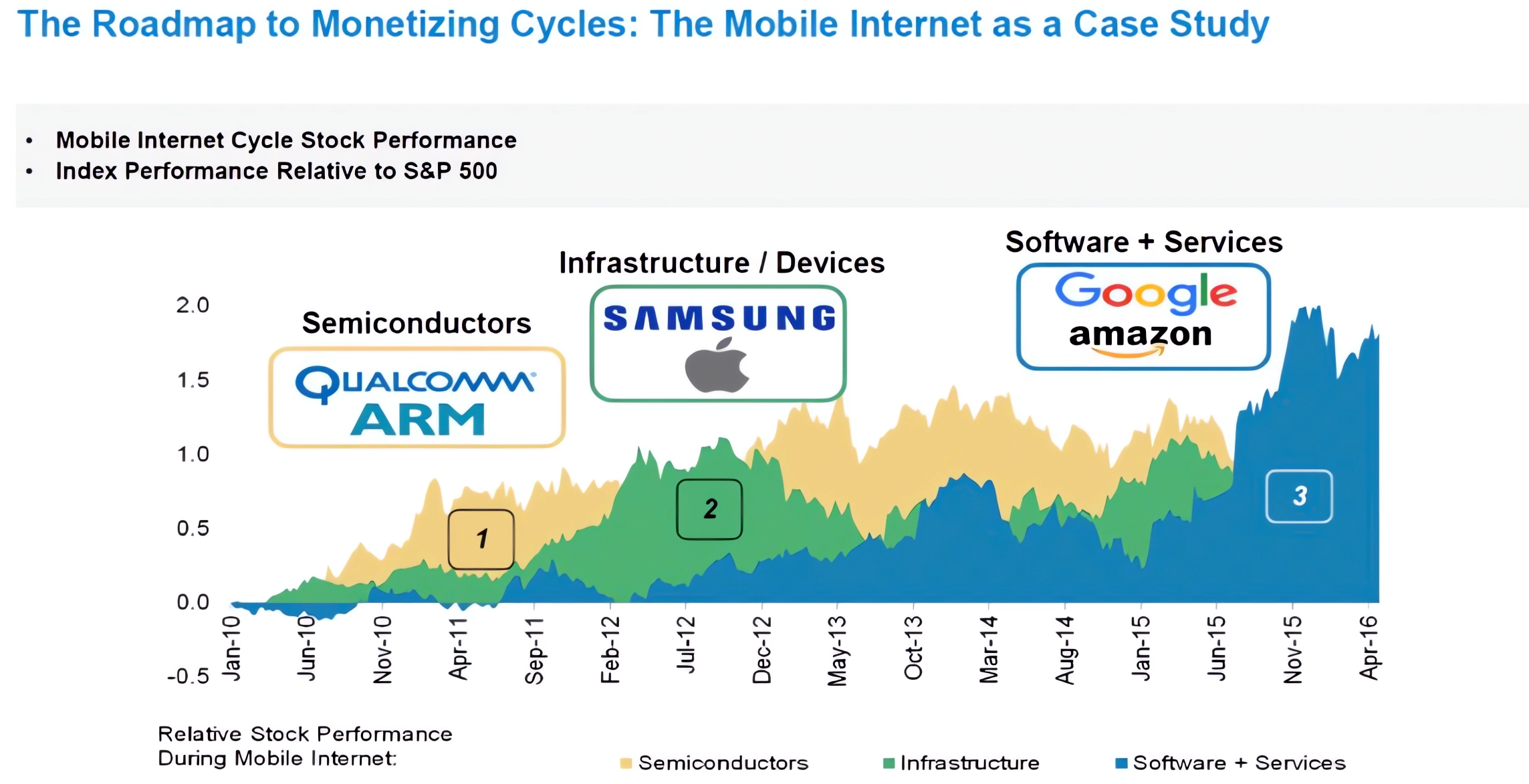

AI技术的发展和应用会使得信息技术的全产业受益,但是产业链受益的顺序却会有所不同。以过去十几年的移动互联网时代举一个例子。Morgan Stanley出过一个下图所示的报告,统计移动互联网时代各个公司的股价表现。

从图中可以看到,整个发展过程经历了三个阶段:

- 芯片: 移动互联网兴起伊始,股价最先起飞的是高通和ARM这两家从事移动设备芯片设计的公司。

- 设备: 随着移动芯片越来越强大,其次迎来快速增长的是苹果和三星这两家为市场提供智能手机、平板电脑的公司。与此同时,国内的手机厂商也抓住机遇崛起,例如华为、小米、Oppo、Vivo就成长于这个阶段,并且形成了稳定的竞争格局。移动设备的普及搭建出了一个连接十亿级别用户的基础设施网络,催生出新的移动计算的需求。

- 软件: 最后,强于软件服务的公司,譬如微软、谷歌、淘宝,纷纷在移动端定制自己的软件服务,借此后发制人、抓住了移动互联网的红利。更令人惊喜的是,移动互联网软硬件设施的成熟,创造出了前所未有的软件应用,例如,手游、抖音、instagram、微信这类适合于手机这个硬件形态的产品。

比较这三个发展阶段,还能发现一个有意思的规律:越到软件部分,产品的形态和需求就会越多样化,竞争也会越激烈。 手机时代的每一个应用,其实都在竞争谁更让用户上瘾,谁能抢夺更多的用户时长。Facebook就被TickTok的竞争打的措手不及。 但是,相对而言,制造手机的公司就少得多,制造移动设备芯片的公司就更少了。换一个角度想,越到软件部分,就越容易产生独角兽,对创业者来说有更多的机会。

参考移动互联网时代的发展规律,我们不妨抛出一个开放性的问题,AI时代的芯片、设备和软件又会是什么呢?

- AI芯片: 首先可以确定的是AI时代的芯片无疑是要适合神经网络的并行计算。GPU目前是市场的主流,另外也有谷歌的TPU这类相似芯片的存在。并且这些芯片可以为了神经网络的结构作出改良,进一步提高计算的效率。比方说,英伟达的H100就专为了大语言模型而设计,大大优化了运算时间。

- AI设备: 因为现在的神经网络基本在越做越大,以至于一般的消费者级别的设备根本跑不了,只能依赖于云计算的平台。所以,AI时代的设备很有可能会变成云服务+终端的形式。目前已有的AI产品,例如ChatGPT、Midjourney和HuggingFace都是如此。所以云计算的公司能在AI时代占有一席之地。至于终端,目前我们还在使用个人电脑和手机这些已有的设备。未来有没有新的消费者电子设备出现可以期待。

- AI软件: 未来基于AI的软件服务的种类和形态一定是丰富多元的。现在做AI应用比较领先的还是像微软、谷歌、Adobe这些传统的软件巨头;但与此同时,我们也看到ChatGPT、Midjourney、Stability AI这些创新性的后来者入局。所以软件领域会存在更多弯道超车的机会。而且,AI能带来的软件和服务绝不仅限于现在的状态。随着芯片和硬件设备的发展,软件服务的想象空间会更大、更有意思。

目前,AI还处于突破了技术奇点,刚要开始大规模普及应用的阶段。所以像移动互联网时代的高通和ARM那样,能够赋能AI运算的芯片公司会最先起飞。突出代表就是英伟达。而且根据上面的规律,越到硬件部分,市场的竞争越小,这样的公司护城河也越深,投资的确定性更高。

如果从2007年第一代iPhone发布开始算的话,移动互联网发展到现在经历了16年的时间。这16年里,我们的社会的面貌不仅被重塑,更为无数的普通人创造了财富跃迁的机会。我相信,AI将会掀起未来十年的历史浪潮。因此,本篇文章想以英伟达作为AI系列投资文章的开始,从一个普通投资者的角度,解读AI这个行业的投资前景。

GPU霸主 英伟达

AI神经网络对高性能计算的要求非常严苛,需要强大的GPU硬件的支持。目前的GPU市场,英伟达占据了88%的市占率,毫无疑问是GPU行业的王者。在AI时代,英伟达有三大优势:

- 英伟达的GPU不仅硬件的性能强劲,还配套了开源的CUDA计算架构,因而构成了非常深厚的技术壁垒,市场上的其他公司很难与之竞争。

- 随着AI浪潮的发展,不管下游的设备和软件服务的竞争如何剧烈,所有公司都需要GPU来训练自己的神经网络,因此对英伟达而言都是利好。

- GPU有持续的更新换代的需求。在CPU时代曾经有一个摩尔定律,CPU芯片的计算性能每两年会double一次。而英伟达的CEO黄仁勋提出过一个黄氏定律(Huang’s Law): GPU的性能提升速度比摩尔定律还要更快。GPU性能的快速迭代有利于英伟达能够持续销售自己的新产品。

对英伟达的竞争优势有了一个总体认识之后,下面我们来具体看看它的财务状况如何?

两大业务

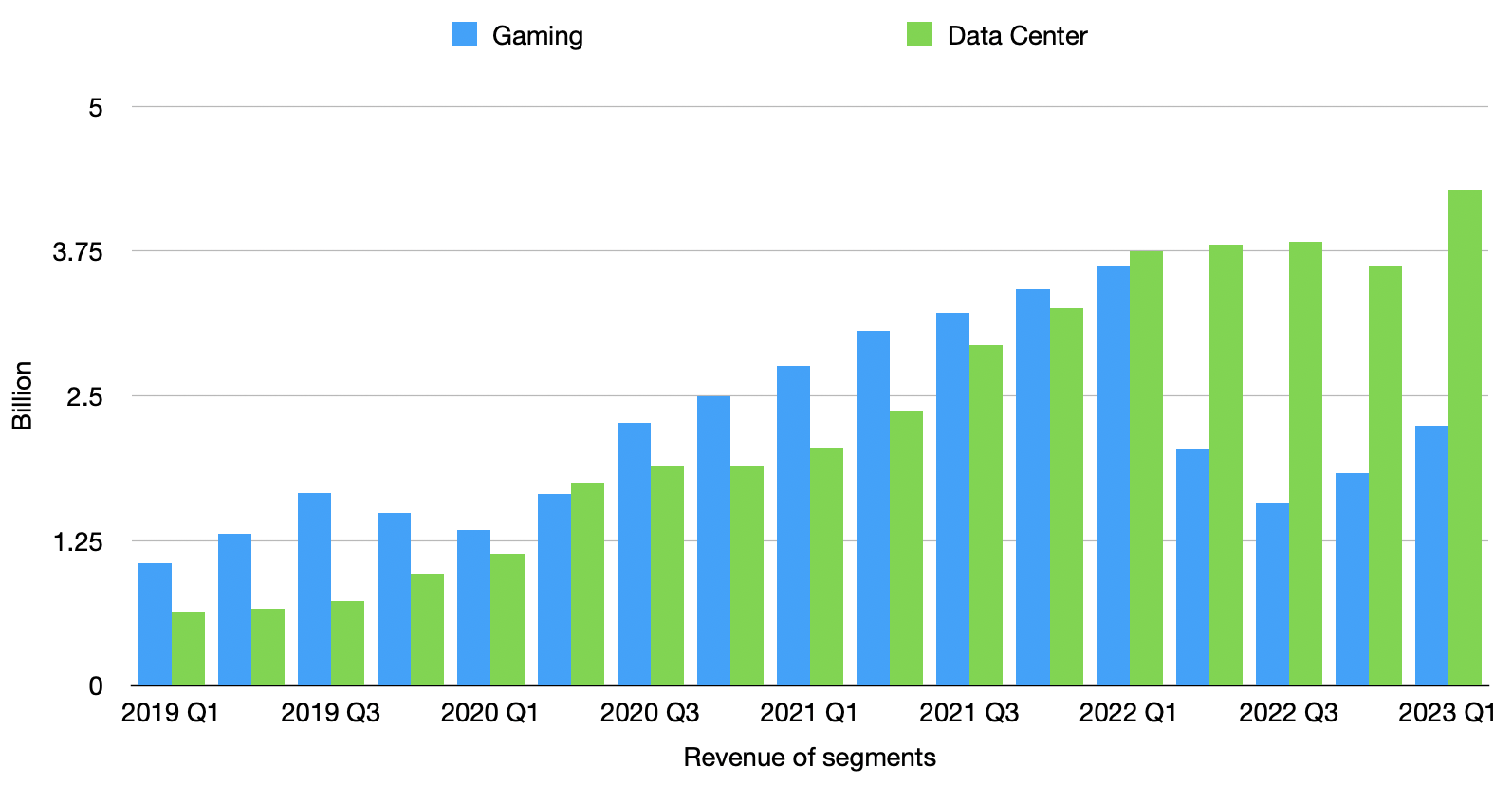

目前,英伟达的收入主要来自两个领域:游戏和数据中心。游戏领域主要面向消费者,而数据中心则服务于对计算需求较大的企业,包括AI计算。

从下方的图表可以看出,游戏部分的收入具有很强的周期性。例如,在2021年,由于疫情封锁,游戏显卡需求大幅增长,从而推动了英伟达游戏业务收入的增长。然而,在2022年,需求回落,导致英伟达游戏业务收入大幅下滑。

比起游戏领域,数据中心的收入自疫情前开始一直保持稳定增长。2022年第一季度是一个重要的转折点,数据中心的收入首次超过游戏收入。我相信这一趋势将继续下去,因为游戏市场已经趋于饱和,而AI市场仍在持续快速增长。而且英伟达作为GPU行业唯一的领导者,下游的AI业务不管如何竞争和发展,最终都会直接或间接地给英伟达创造数据中心的收入。这一点从英伟达最近的财报也能看出来。2023第一季度,数据中心的收入同比增长了14%。更重要的是,财报中还预测下一个2023年第二季度的总收入将达到110亿美金。假设剔除掉数据中心的其他收入保持不变的话,数据中心的收入将达到81亿美金,同比第一季度增长90%, 环比增长112%,实在是太强势了!

不过一家公司再好,在进行股票投资的时候也得计算它的价格和估值相比是否合理。若是价格过高,则风险回报比就不合适了。孙子兵法里说,开战之前,始计第一,且多算多胜。投资也是如此。如果能先算好自己的风险和回报,投资就成功了一大半。那么英伟达现在的价格便宜吗?让我们从它的利润中找找答案。

利润分析

如果看英伟达的每股收益(EPS)的话,会发现它的波动非常的明显。例如2022年的收入和2021年持平,可是EPS却只有2021年的一半。这其实是是由于半导体行业的周期性影响到了公司的毛利率和运营成本。

| Revenue (billion) | EPS | Gross margin | Operating expenses | Net income margin | |

|---|---|---|---|---|---|

| 2023 Q2 Outlook | 11 | 68.6~70% | 24.6% | 44~45.4% | |

| 2023 Q1 | 7.19 | 64.6% | 35% | 28.4% | |

| 2022 | 26.97 | 1.74 | 57% | 36% | 15.5% |

| 2021 | 26.9 | 3.85 | 65% | 27.6% | 37% |

| 2020 | 16.68 | 1.73 | 62% | 35.2% | 26.4% |

毛利率 英伟达过去几年的毛利率波动明显。2021年是半导体行业的上升周期,芯片短缺严重,所以英伟达的GPU价格炒得高,毛利率也高达65%。而2022年则正好相反。芯片供大于求,显卡也在去库存,导致毛利率下降至57%。但是,随着数据中心成为英伟达的主要收入来源,高端GPU的销售有望带来毛利率的增长,且更不容易收到半导体消费周期的影响。 一个有利的证据是,2023 Q2的前瞻中,英伟达预测毛利率能增长到68.6%~70%。在下面的股价预测中,我们可以用68.6%来计算英伟达2023接下来四个季度的毛利率。

运营成本 过去几年英伟达的运营成本(Operating expenses)也是变动很大。这主要是由于公司的研发投入的花销变动带来的。今年硅谷的巨头普遍都在削减开支、控制成本以应对下行的经济周期,所以英伟达今年的运营成本有望控制在一个比较低的水平。在2023 Q2的前瞻中运营成本只占到了总收入的24.6%,创下了过去三年的新低。随着英伟达的收入继续增长,规模效应还会进一步降低公司的运营成本的比例。所以我们可以用25%来计算接下来四个季度的运营开销。

收入、利润测算 由于英伟达的收入增长已经主要由数据中心的业务推动,我们可以假设接下来一年中其他业务的收入保持不变。根据前瞻计算,2023年第二季度,英伟达的数据中心收入将增长到81亿美金,同比翻了一倍多。考虑到AI的景气度,接下来一年的数据中心收入都很有可能维持在相近的水平。由此测算出下表,接下来一年英伟达的总收入将达到449.4亿美金,和2022年269.7亿美金的收入相比,增长了67%。如果我们以68.6%的毛利率和25%的运营成本来计算,那么未来一年的净利润将达到196亿美金。

| 2023 Q2 | 2023 Q3 | 2023 Q4 | 2024 Q1 | Full year | |

|---|---|---|---|---|---|

| Total Revenue | 11 | 10.6 | 11.43 | 11.91 | 44.94 |

| Data center Revenue | 8.11 | 8.5 | 9 | 9 | 34.61 |

| Other Revenue | 2.89 | 2.1 | 2.43 | 2.91 | 10.33 |

接下来,让我们看看,按照这个利润水平,英伟达的合理股价是多少?

股价测算

今年以来,英伟达的股价已经从低点翻了将近4倍。在2023年第一季度财报出炉之后,股价更是一天大涨将近30%。除了英伟达确实业绩喜人之外,市场也是对它的未来抱有了很高的预期。但是作为个人投资者,还是要对它的合理股价有一个理性的认知,留好足够的安全边际。要赚市场泡沫的钱,而不是让市场泡沫赚我们的钱。

基本面 根据上面测算的未来一年的收入和利润,英伟达在不同市盈率(P/E)估值下的股价如下表所示。这一周英伟达的股价创下新高达到419,已经接近了50倍的市盈率水平,着实有点高。但是,考虑到英伟达在市场上的热度,要让它的P/E跌倒30倍以下也是一件不太可能的事情。所以,如果股价能回调到30~40倍,247~330之间的股价则是一个很好的买入长持的机会。

| P/E | 市值 (billion) | 股价 |

|---|---|---|

| 20 | 392 | 165 |

| 30 | 588 | 247 |

| 40 | 784 | 330 |

| 50 | 980 | 413 |

技术面 从技术面上看,306~366之间的如此大的跳空缺口也构成股价的强大支撑。所以如果缺口能回补到下半段306~330之间,将是一个基本面和技术面都可以进场的机会。

结语

很多人说,投资是赚认知的钱。这句话只说对了一半。投资赚的是提前认知的钱。 后知后觉的认知并不能帮助我们抓住投资的机遇。

人虽然不具备预测未来的超能力,但确实有聪明人能够领先市场一步,比大多数人更早地捕捉到时代的第一朵浪花。这种foresight非常之可贵,因为它背后需要非常多枯燥的学习、积累、反思和实践。这也是我写AI系列投资文章的初衷:希望能把我所积累的认知分享给大家,多一些交流,多一些critical thinking。

Stay focused! Stay sharp!

Reference

https://econlife.com/2023/05/future-of-ai/