亚洲第一市值 -- 台积电

发现东亚

在1970年代硅谷的一个芯片展会上,遍地是相机“咔嚓”、“咔嚓”的快门声。美国人开玩笑说日本是a country of “click, click”。因为那些快门声正是来自于参加展会的日本工程师。相机中一帧帧的影像将硅谷前沿的DRAM半导体存储技术带回了日本。70年代末,惠普的员工发现,市面上一家叫Toshiba的公司生产的DRAM不仅良品率更高,价格还只要美国公司的一半。1982年,美国已然在DRAM市场的竞争中节节败给了日本,曾经发明了DRAM的Intel只剩下1.7%的市占率。除了DRAM之外,当时的日本生产了全世界70%的光刻机,1979年索尼公司的创始人盛田昭夫推出了一个轰动世界的产品 - Walkman。 珍珠港40年后,美国社会再次感受到来自日本的威胁。从a country of “click, click”,到The Japan That Can Say No,只用了不到十年。

同样是1982年,三星的创始人李秉喆在正确的时机访问了加州。站在惠普和IBM的工厂里,对政治风向极为敏感的李秉喆在微小的芯片上看到了机遇。与此同时,华盛顿和硅谷在与东京的贸易战之外也在筹备另一项计划: 扶持韩国以挟制日本。几乎和20年前日本拿到的剧本一样,以Intel为首的硅谷芯片公司对韩国的科研机构和公司进行技术转让,而韩国政府则不遗余力提供低廉的贷款,并吸引大量留美人才归国。于是,八九十年代,三星在DRAM市场迅速抢占份额,打压住了日本的势头,和南韩的国运一起腾飞。敌人的敌人就是朋友!

李秉喆访美三年之后,张忠谋坐在台湾行政院长孙运璿的办公室里。两人在二十年前便已结识,彼时在德州仪器工作的张忠谋负责在台湾筹划建厂。在硅谷,张是广受尊重的工程师,芯片生产线上的任何问题到了他手里都能化腐朽为神奇。一晃二十年后,孙运璿递给了张忠谋一个更大的支票,带领台湾脱离低附加值的组装,培育自己的半导体产业。支票的金额是中华民国无上限的贷款。次年,张出任台积电董事长,并利用自己的人脉吸引硅谷的半导体行业精英加入台积电。由此,台积电从90年代开始就垄断了半导体制造的最先进制程,生产了全世界一半以上的芯片,一跃成为亚洲市值最大的公司。

从盛田昭夫、到李秉喆、再到张忠谋,东亚半导体产业的崛起都利用了非常相似的比较优势。

技术转移和创新 不管是出于美国明面的技术转让、还是私底下的技术抄袭,东亚的半导体产业的发展都承袭了硅谷最前沿的半导体技术。但是,对于一个由摩尔定律支配的行业而言,光是技术的拷贝是不够的。日韩台能在美国定义的战场上击败美国公司,关键在于对下一代技术持续不断的研发。半导体技术极短的迭代周期,也给后来者提供了赶超的机会。

政府的支持和廉价的资本 半导体行业的产值非常巨大。这也意味着前期需要天量的投资。日韩台的半导体产业都得益于一个强有力的政府各方面的支持。尤其是资金方面,东亚人民的储蓄意识和政府提供的低息贷款,让初创的半导体公司可以有资金聘请人才、研发技术、度过前期较长的亏损。相反,美国的半导体公司虽然也有来自NASA和五角大楼的订单,但是政府的投资远远达不到东亚举国之力的程度。

人才红利 曾在索尼效力的日本物理学家菊池诚曾经形容美国是由极少数的”outstanding elites”和大多数的”people with less than normal intelligence”组成的。东亚或许没有那么多天才,但是却有大量受过良好教育的工程师,和兢兢业业、遵守纪律的集体主义的文化。这种人才结构非常适合需要复杂统筹、敬业协作的芯片制造产业链。之前听说过一个例子是,在台积电一台EUV光刻机凌晨1点坏了,凌晨2点就能修好。这种纪律性在工会制度的美国是很难想象的。

创新

台积电的成立对芯片行业具有划时代的意义。得益于张忠谋的远见,台积电创造的商业模式改造了整个半导体的格局。在之前,半导体公司都是既做芯片设计,也做芯片生产。这样做确实能协同设计和制造,但也存在非常明显的弊端。

首先,设计和制造在商业上具有截然不同的属性。设计是轻资产、高毛利的,而制造则是重资产、低毛利的。芯片的制造不仅需要大量的资本投入来购买设备、搭建生产线,由于摩尔定律的存在还需要持续的投入研发以攻克更高精度的制程。如果芯片的产量不够大,成本就无法降下来。因此,制造上的成本投入对于任何一家单独的公司来说都是一个巨大的负担,结果就是芯片设计上赚的钱都用来填补制造的投资。

其次,从半导体行业的格局来看,由于芯片制造的投入极高,小的半导体公司虽然能设计芯片,但是却无法自己生产。因而只能依赖大公司,如Intel、德州仪器,帮助生产。但是这些大公司自己也设计芯片,把自己的芯片设计方案交给他们很难有安全感。而且这些大公司在生产时也会优先考虑自己的订单,对其他公司的订单也不够重视。

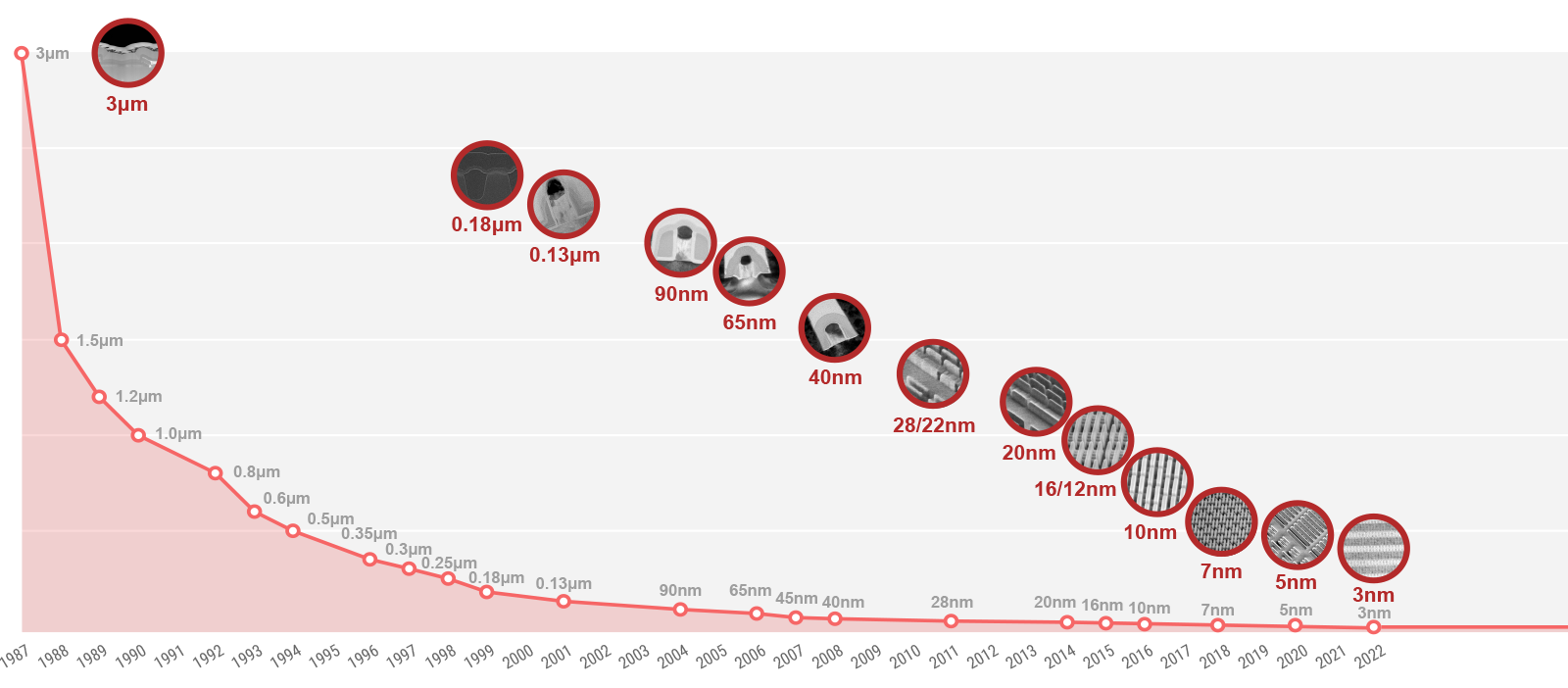

台积电的出现解决了这一行业困境。第一,台积电自己并不介入芯片设计,只做芯片代工,所以任何芯片设计公司可以毫无顾虑地和台积电签订订单。第二,因为台积电可以为很多家公司生产芯片,利用规模效应降低芯片生产的成本,推动芯片的应用和普及,对整个行业都是利好。最后,专注于只做一件事永远比分心更好。因为专注于晶圆代工这一件事,台积电得以不遗余力地研发下一代的先进制程。从1987年到2022年,半导体精度从3微米降到了3纳米,减少了一千倍,成为摩尔定律最主要的贡献者。

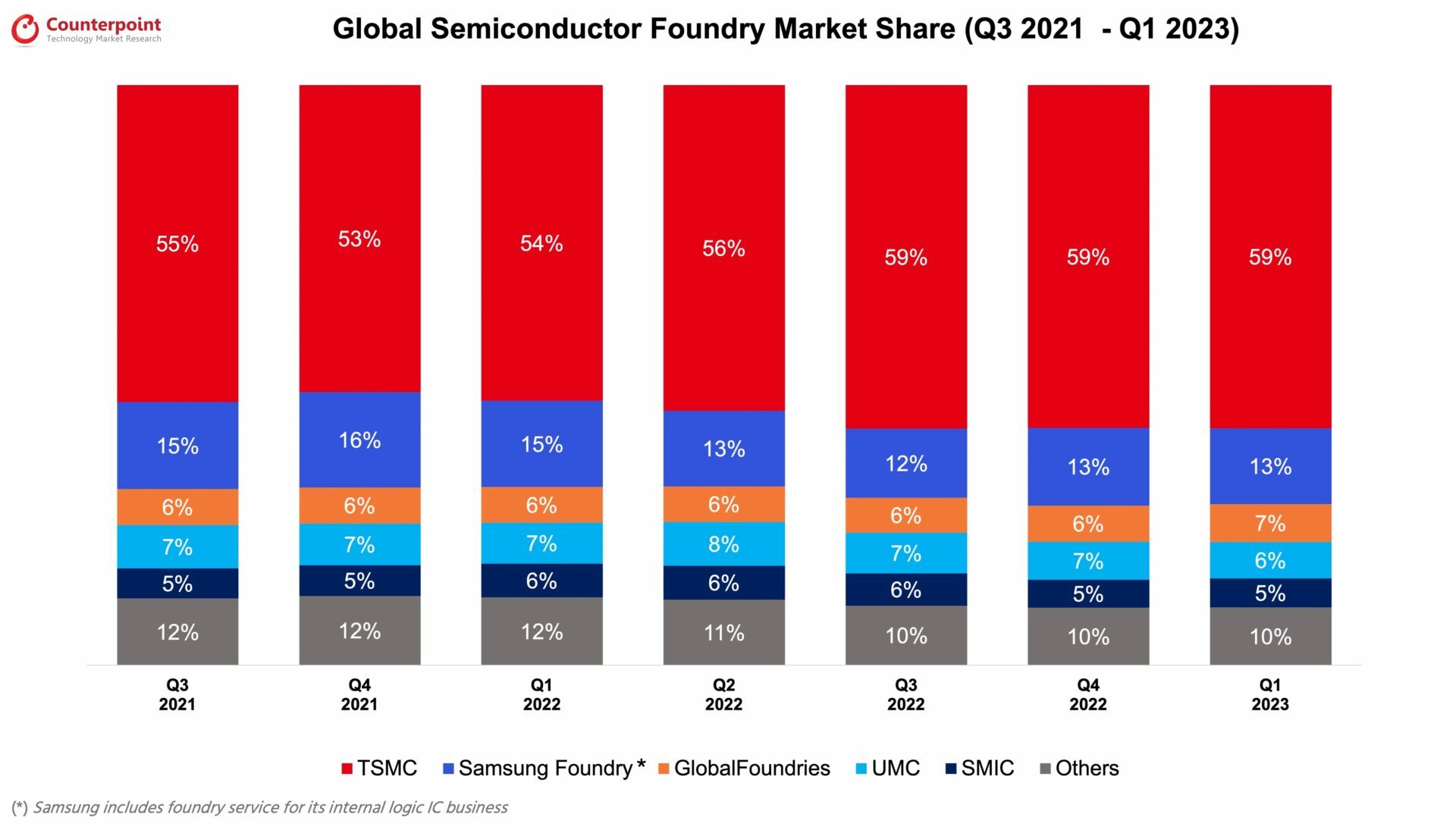

台积电在商业上的成功证明了晶圆代这一商业模式的高效性。因为有了专注于芯片生产的公司像稳固的土壤一样出现,专注于芯片设计的公司例如英伟达、AMD、高通才能长成参天大树。东亚在芯片制造领域的比较优势也深刻改变了芯片产业的霸权格局。Chip is the new oil。而芯片行业的波斯湾已经从美国转移到了台湾,这是连白宫的各种政治手腕都无法挽回的结局。美国最大的晶圆代工厂Global Foundry如今只剩下7%的市场份额,相比之下,三星的市场份额是13%,台积电的市场份额已经接近60%。

AI

过去的十多年的移动互联网时代,我们见证了手机功能越来越强大。一个必不可少的条件就是,手机芯片的算力的增长。最新的iPhone15已经用上了3nm制程的芯片。像PC时代的Wintel一样,移动应用的发展和芯片制程的精细化相辅相成。

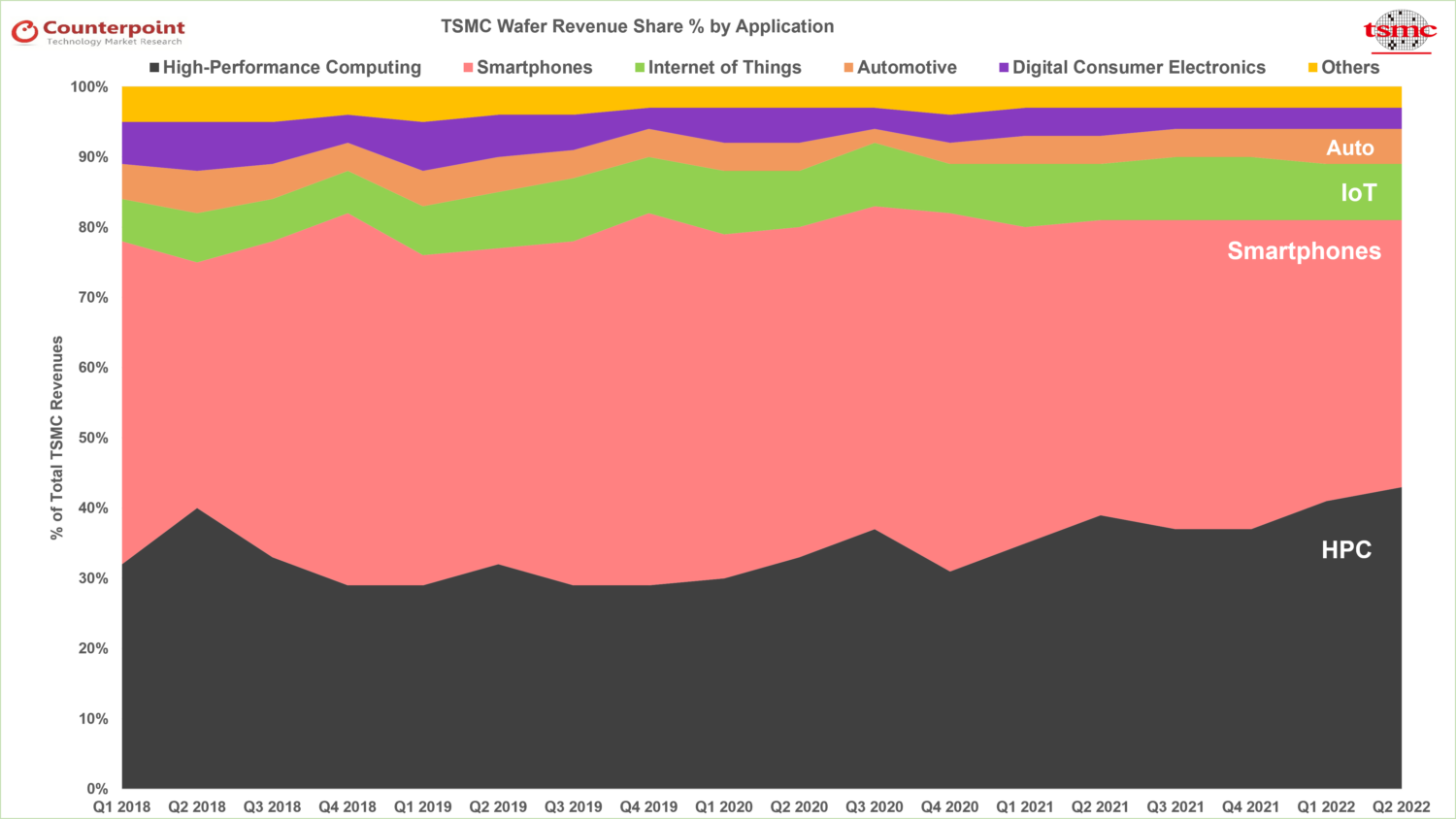

AI时代对算力产生了更高的需求。大模型的计算复杂度比之前的算法大了非常多的数量级。下游对性能和功耗的高要求,会有利于台积电推广高精制程的芯片的生产。这一趋势已经在近两年得到了证实。从2022年开始,得益于英伟达、AMD、Intel等服务器芯片供应商的订单,台积电在高性能运算(HPC)板块的收入已经超过了智能手机板块,成为最大的收入来源。英伟达今年发售的H100也成为了第一个使用5nm制成的GPU。

除了AI服务器的市场之外,AI落地的另一个场景就是边缘计算。这样即使在没有网络的情况下,依然可以在移动设备上运行AI的程序应用。而受制于体积和电源的限制,小型的移动设备对先进制程的需求比服务器更加强烈。所以台积电对3nm、2nm的投入在未来几年会更加强化自己代工龙头的地位。

所以,在智能手机市场变成存量之后,AI的蓬勃发展有望在未来10年给台积电带来新的增长动能。

周期

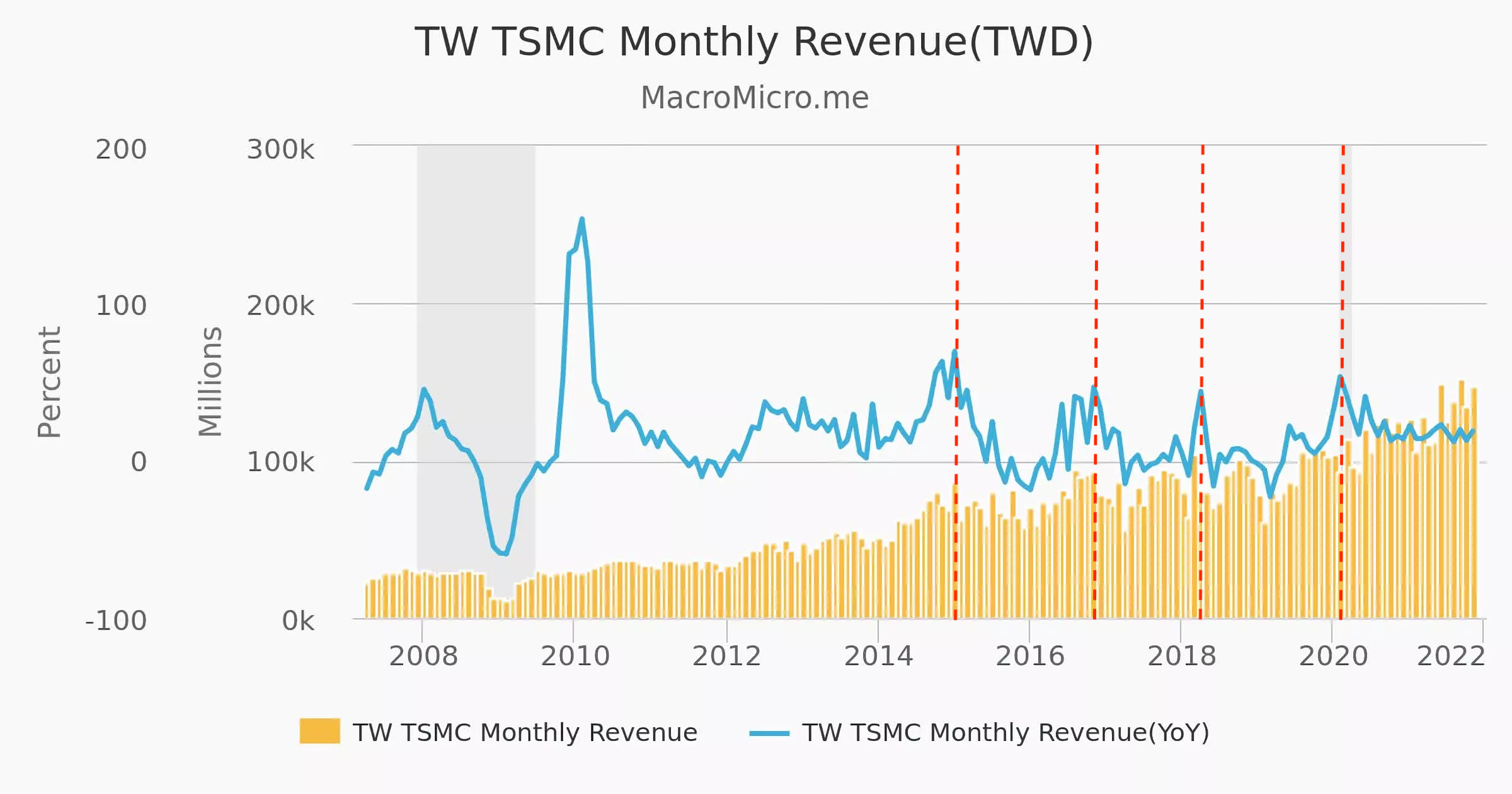

台积电的收入有非常明显的周期性,从2014年开始看的话已经经历了四轮周期。这个周期性是由全球的经济周期、半导体的供求关系、信息技术的发展多重因素叠加导致的。但是从总体趋势来看,台积电的收入曲线是向上的,从2008年到2022年,收入增长了10倍。所以,如果能抓住周期的底部入场,则能在投资市场上有更多的edge。

现如今我们正处在疫情以来的这一轮周期的底部。经历过2022年的大好业绩之后,2023年前三季度,台积电的收入都是负增长。根据公司的前瞻,第四季度的减幅能够收窄。但是看股价的话,TSM在2021年高位横盘一年之后,却在2022年跌到了50%,迎来了价值回归。在2023年业绩衰退的情形下,台积电的股价却反弹了70%以上。显然,股票市场对台积电的业绩周期作出了前置一年的计价。

所以,我们谈论现在TSM的股价,其实是基于它一年之后的基本面的。虽然根据周期规律来看,2024年台积电能够重回增长,但是2023年的股价反弹业已price in了这个预期。

| Q1 | Q2 | Q3 | Q4 | |

|---|---|---|---|---|

| 2023 | -4.8% | -13.7% | -14.6% | -5.7%~-1.7% |

| 2022 | 36.0% | 36.6% | 36.0% | 26.6% |

| 2021 | 25.3% | 28.0% | 22.6% | 24.1% |

估值

Reference

https://hk.investing.com/news/stock-market-news/article-395936