AMD,给后进生的掌声

给后进生的掌声

AMD,无需赘言,世界顶级的半导体公司。

如果将AMD人格化的话,他很像那个不被老师看好、学习总是慢一拍的学生。从小到大,他的身边有一个别人家的孩子,叫Intel。Intel成立于1968年,AMD成立于1969年。两人不仅年龄相仿,出身背景都相同,两家公司的创始人均来自大名鼎鼎的仙童半导体。

在上世纪七八十年代,Intel真正的是硅谷最明亮的少年,是全世界最具创新性的公司。1971年,Intel发布了全世界第一枚商用微处理器,并在1972年开启了世界上第一个芯片生产工厂。1973年,Intel在微处理器的基础上发明了世界上最早的小型电脑。1980年代开始,Intel的辉煌伴随着个人电脑市场的崛起而“奔腾”。

与此同时,AMD则是默默无闻。在Intel发布第一枚CPU的四年之后,1975年AMD才通过逆向工程Intel的8080芯片设计出了“自己的”第一枚芯片。1980年代,Intel为避免在芯片市场的垄断诉讼和AMD达成交换协议,允许AMD获取Intel部分芯片的技术和代工的机会。这使得AMD更像是Intel的小弟,帮这位好学生写写罚抄的作业。一直到2000年初,在Intel的CPU称霸个人电脑的时候,AMD也只是主打低端的市场。

S.H.E有一句歌词,“成功的背后总是堆积着高高的寂寞”!AMD就是如此。在数十年间,AMD的芯片总是比Intel落后整整一代。但他并没有放弃研发和创新,有时候甚至有些用力过猛。比如,1986年,AMD每个星期都会研发出一款新的芯片。1991年,AMD终于发布了可以比肩Intel的Am386芯片。时隔22年,AMD才第一次获得与Intel竞争的资格。此后,AMD的扩张之路并没有停止。2006年,AMD收购了加拿大的公司ATI,开启了显卡的产品线。2017年,AMD发布了全新的Zen微处理器架构,借此成功打入高端CPU市场。2022年,AMD以500亿美金收购赛灵思,布局嵌入式处理器市场。

自2017年起,AMD凭借Zen系列微处理器攻城略地。2021年,AMD在桌面电脑的市场份额上超越了曾经的对手Intel (见下图)。AMD的股价也在过去五年间涨了10倍以上,市值已经和Intel旗鼓相当。

市场最终给了这位“后进生”应有的掌声。

在下面的行文中,我们将先分析AMD的财务状况。接着,从更大的视角观察整个半导体行业的周期和趋势。最后,我们会结合AMD过去的财务表现和半导体行业的景气度对AMD的股价进行估值。

AMD的财务状况

这一章旨在分析AMD的利润表、资产负债表和现金流量表,以了解AMD在过去几年中的财务状况。

利润表

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 总收入 | 6,475 | 6,731 | 9,763 | 16,434 |

| 成本 | 4,028 | 3,863 | 5,416 | 8,505 |

| 毛利润 | 2,447 | 2,868 | 4,347 | 7,929 |

| 毛利率 | 38% | 43% | 45% | 48% |

| 研发支出 | 1,434 | 1,547 | 1,983 | 2,845 |

| 研发支出/总收入 | 22% | 23% | 20% | 17% |

| 市场支出 | 562 | 750 | 995 | 1,448 |

| 市场支出/总收入 | 8.7% | 11.1% | 10.2% | 8.8% |

| 经营利润 | 451 | 631 | 1,369 | 3,648 |

| 经营利润率 | 7% | 9% | 14% | 22% |

| 净利润 | 337 | 341 | 2490* | 3162 |

| EPS | 0.32 | 0.30 | 2.06 | 2.57 |

增长的毛利率和利润率

AMD利润表的一大亮点就是毛利率和利润率的持续提升。

根据其财报中的解释,毛利率的提升主要是由于“a richer mix of EPYC, Radeon and Ryzen processor sales”。按照个人对这句话的理解,AMD提供了更丰富的产品给市场。产品越丰富多元,就越能做到差异化以解决一些细分市场的特定需求,而这类产品的毛利率也会更高。当高毛利的产品的比例提升,整体毛利率也会随着提高。更本质来看,是AMD的产品竞争力的提升推升了毛利率。产品的竞争力(不可替代性)越强,毛利率自然会越高。

另外,可喜的是,尽管过去四年AMD的毛利率从38%增长到了48%,但是其研发投入和市场支出占收入的比例却保持平稳,这就推动了经营利润率的大幅上涨。对于一家硬件公司,2021年能做到22%的利润率是非常优秀的。

既然AMD提到了它的毛利率的提升来自于更丰富的产品,那么接下来我们就来看看AMD的产品线有哪些?

多样化的产品线

AMD的产品线主要有5个:

-

从2017年开始的Ryzen锐龙处理器系列,用于个人电脑、手机。

-

从2017年开始的EPYC霄龙处理器系列,配置和性能都更强,用于数据中心和云计算的服务器。

-

从2006年开始,因为收购了ATI公司引入的Radeon镭龙图形处理器,用于个人电脑和游戏。

-

从2016年开始的Instinct图形处理器,用于服务器、人工智能的高性能计算。

-

面向特定硬件设备(如,游戏终端、嵌入式设备)的半定制化的处理器,例如为PlayStation、XBox、Occulus设计的芯片。

此外,AMD每年还会对产品线进行迭代,发布不同的型号以满足不同场景的需求。

所以,AMD的产品是非常多样化的,这使得AMD在经营上有一定的抗风险性。

| 产品线 | 中文名称 | 类别 | 应用场景 | 开始时间 |

|---|---|---|---|---|

| Ryzen | 锐龙 | CPU | 个人电脑 | 2017 |

| EPYC | 霄龙 | CPU | 服务器 | 2017 |

| Radeon | 镭龙 | GPU | 个人电脑 | 2006 |

| Instinct | N/A | GPU | 服务器 | 2016 |

两大业务

除了从AMD自身的产品角度,我们还可以从客户及市场的角度理解AMD的商业逻辑。 在AMD的财报里,它将自己的业务分为两大类:

-

Computing and Graphics segment: 包含个人电脑上使用的CPU和GPU,即Ryzen锐龙处理器和Radeon镭龙图形处理器两大产品线。

-

Enterprise, Embedded and Semi-Custom segment: 包含服务器上使用的CPU和GPU,即EPYC霄龙处理器和Instinct图形处理器两大产品线。另外,嵌入式设备和游戏终端的半定制芯片服务也算在其中。

下表中我们可以看到近四年来,这两大业务的收入和利润都经历了令人惊讶的增长。因为经营利润率的提升,利润的年复合增长率CAGR比收入更快。

相较于传统的面向消费者的处理器业务,面向数据中心的处理器业务的增长明显更有潜力,其2021年的利润已经很接近消费者处理器业务。数据中心业务有望成为AMD的新的增长引擎。

| 业务 | 2018 | 2019 | 2020 | 2021 | CAGR | |

|---|---|---|---|---|---|---|

| Computing and Graphics | 收入 | 4,125 | 4,709 | 6,432 | 9,332 | 31% |

| 经营利润 | 470 | 577 | 1,266 | 2,090 | 64% | |

| 经营利润率 | 11.4% | 12.3% | 20.0% | 22.4% | ||

| Enterprise, Embedded and Semi-Custom | 收入 | 2,350 | 2,022 | 3,331 | 7,102 | 45% |

| 经营利润 | 163 | 263 | 391 | 1,979 | 130% | |

| 经营利润率 | 6.9% | 13.0% | 11.7% | 27.9% |

资产负债表

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 总资产 | 4,556 | 6,028 | 8,962 | 12,419 |

| 现金 | 1,156 | 1,503 | 2,290 | 3,608 |

| 应收帐款 | 1,235 | 1,859 | 2,076 | 2,708 |

| 存货 | 845 | 982 | 1,399 | 1,955 |

| 固定资产 | 348 | 705 | 849 | 1,069 |

| 固定资产占比 | 7.6% | 11.7% | 9.5% | 8.6% |

| 总负债 | 3,290 | 3,201 | 3,125 | 4,922 |

| 短期负债 | 1,984 | 2,359 | 2,417 | 4,240 |

| 应付帐款 | 528 | 988 | 468 | 1,321 |

| 长期负债 | 1,306 | 842 | 708 | 682 |

AMD的资产负债表是比较健康的,没有太多值得说的点。

固定资产占总资产的比例在10%上下,属于典型的轻资产型的公司。

负债占总资产的比例低于40%,风险较低。负债亦以短期负债为主,没有太多长期负债。

现金流量表

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| 净利润 | 337 | 341 | 2490 | 3162 |

| 经营活动现金流净额 | 34 | 493 | 1,071 | 3,521 |

| 投资活动现金流净额 | -170 | -149 | -952 | -686 |

| 财务活动现金流净额 | 28 | 43 | 6 | -1,895 |

| 股票回购 | 0 | 0 | 0 | -1,762 |

经营活动现金流净额和该年的净利润比较接近,说明赚到的钱都变成了现金进账。

投资活动现金流的流出主要是将钱拿去买短期的理财产品去了。

2021年财务活动现金流的流出主要是用于股票回购。 2021年5月,AMD通过了一项40亿美金的股票回购计划。 以当前(08/05/2022)AMD的市值1500亿美金来计算,这项计划的回购金额约占其总市值的2.67%,并不算多。截止2021年底,已回购约18亿美金,剩余22亿美金预计会留待2022年。

半导体行业的周期

投资在很多时候非常需要逆向思维。从古时开始,我们就认识到“旱则资舟,水则资车”、“人弃我取,人取我与”的道理。

AMD在2020和2021年经历了非常强劲的增长,反过来想,这同时也令人担忧。

半导体行业是公认的周期性的行业,一段上行周期之后紧随的往往是有可能的衰退。股票市场亦会对衰退提前反应。因此,判断好当下半导体行业所处的周期,事先做好准备,就尤为重要。

周期的成因

半导体行业的周期性,是因为诸多气候条件所致。我总结下来,主要有三点:

-

宏观上的全球的经济周期。例如1997年的亚洲金融危机、08年的全球金融危机、18年的中美贸易冲突都间接导致了半导体行业的衰退。

-

微观上半导体行业的供需失衡。譬如2005年行业对300毫米晶圆的过度投资,导致供过于求,引发衰退。

-

信息技术的发展。新的信息技术的浪潮会创造出对半导体的新的需求。但如果技术发展停滞或者存在泡沫,需求又会被打压。2000年互联网泡沫前夕,半导体行业也是一片火热。但是泡沫破灭后,半导体却进入有史以来最严重的衰退。

知道这三点之后,我们就更能理解2020年开始的半导体的上行周期是因为什么? 第一,中美贸易战的结束让全球经贸走出谷底。 第二,疫情催生出了对电子设备旺盛的需求。 第三,云计算、5G、人工智能、电动汽车等技术的落地,创造出了对半导体的新的需求。

但是,进入2022年,我们必须重新思考,这些支撑这次半导体上行周期的利好因素还存在吗?

如果从宏观上分析,在通胀蔓延、俄乌冲突的局势背景下,全球的经济前景很不明朗。美国、中国、欧盟等主要经济体都在下调了GDP的增长预期。对经济衰退的担忧对半导体行业的前景也产生了一些不确定性。不过,对经济前景的分析,需要动态地跟踪宏观数据,才能进行理性的分析,因而不在本文的写作范围之内。下面,我们着重从行业需求的角度来理解半导体行业的景气度如何?

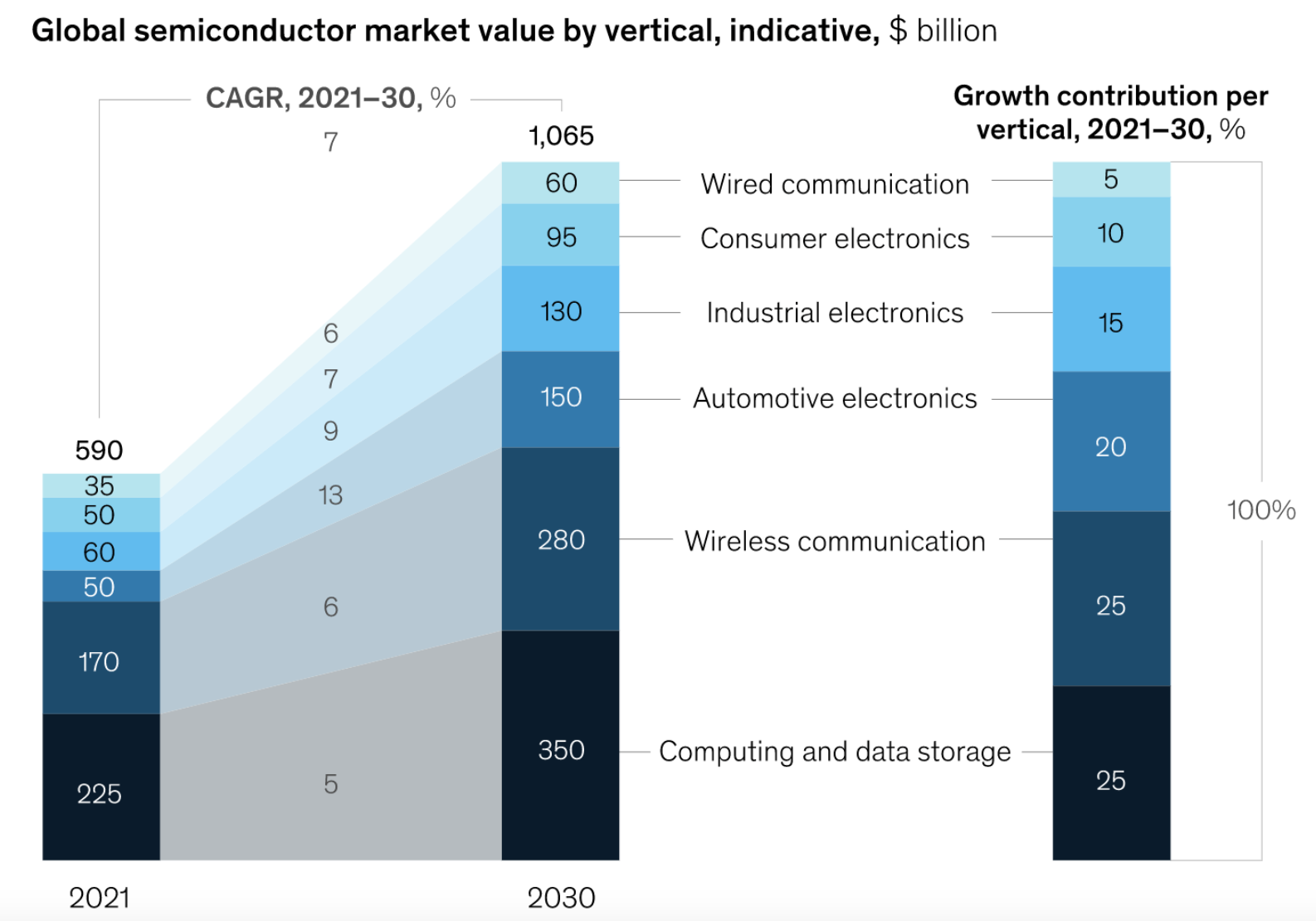

根据麦肯锡的研究报告,这三个板块在未来是推动半导体行业增长主要力量:

- Computing and data storage

- Wireless communication

- Automotive eletronics

接下来,我们对这三个板块分别进行分析,从而对半导体行业的成长逻辑有全面的把握。

Computing and data storage

这个板块包含两种需求场景,一个是个人电脑,另一个是服务器。AMD的主营业务也放在这一块。

个人电脑 从下表中,我们可以看到近几年个人电脑的出货情况。坏消息是,2022年第一季度,个人电脑的出货量同比出现了8%左右的下滑。好消息是,电脑的出货量和疫情前的2019年相比仍然高出不少。因为疫情的原因,2021年确实创造了一个小小的井喷周期。但是疫情过后,个人电脑的市场又回归到缓慢增长的常态中来。

| 2019Q1 | 2020Q1 | 2021Q1 | 2022Q1 | |

|---|---|---|---|---|

| 个人电脑出货量(百万) | 58 | 52 | 83 | 77 |

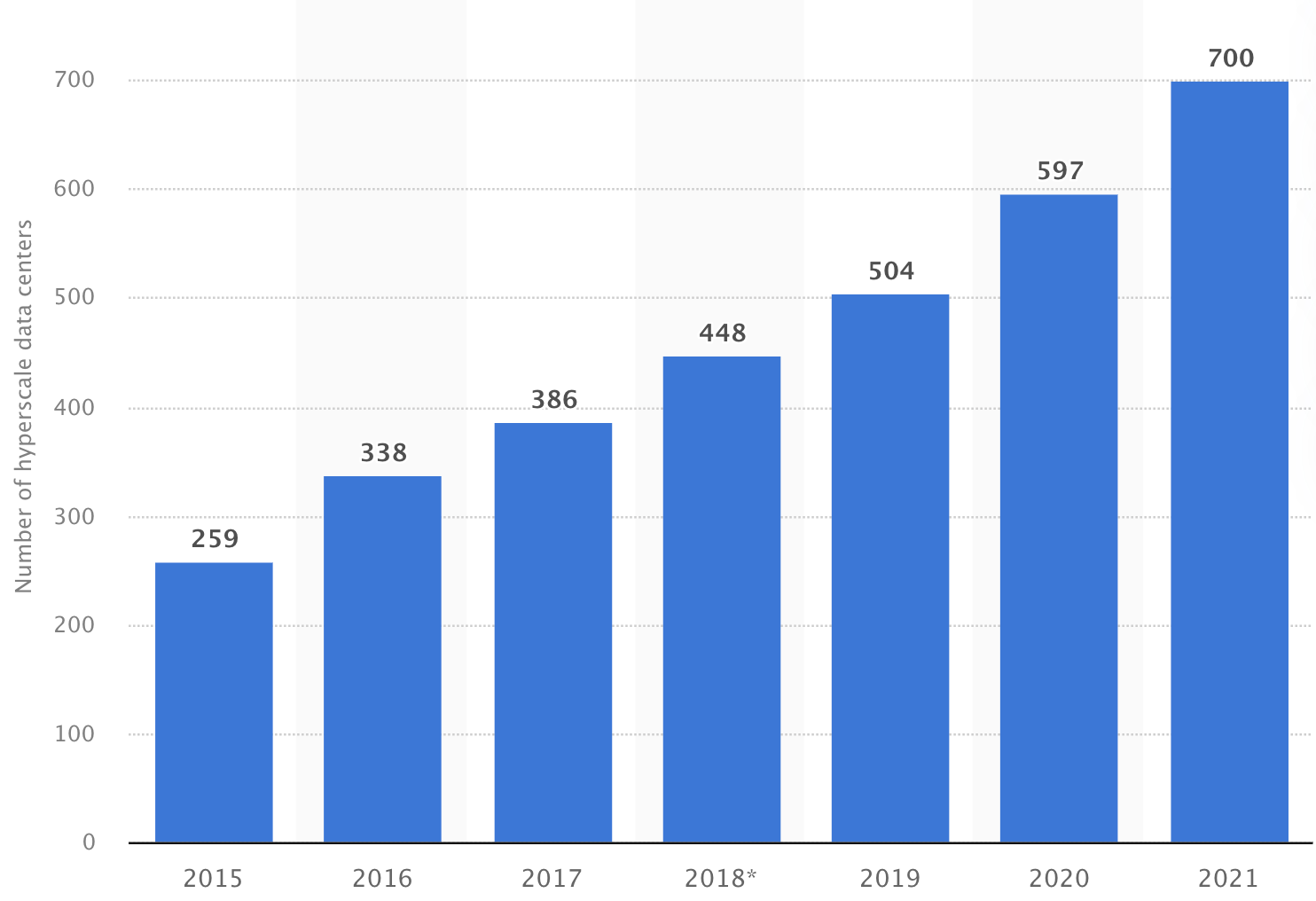

服务器 服务器/数据中心/云计算在近几年经历了快速的增长。

从历史数据上来看,如下图所示,2015年至2021年全球大规模数据中心的数量一直在稳步抬升,年复合增长率约为18%。

从趋势上来看,增长的动能在未来的几年还会持续。

从底层逻辑来看,互联网用户生产的数据,尤其是视频数据,会越来越多,产生存储的需求。随着大数据、人工智能技术的发展,互联网公司也越来越依赖对数据的分析处理来提升自己的竞争力,产生运算的需求。尽管互联网公司、云计算领域存在着持续的竞争,但是半导体作为上游行业总是获利的一方。

AMD分析 作为在这一板块深耕的玩家,AMD一方面可以从快速增长的数据中心市场中获益。虽然个人电脑已然是一个存量市场,但是数据中心的美好前景有望给AMD带来新的增长点。这一点从上文分析的AMD的两大业务的净利润就可以看出来。2018/2019年AMD个人电脑业务的经营利润是数据中心的两倍,但是到2021年两项业务的经营利润已经几乎持平。未来数据中心业务的利润超越个人电脑业务似乎是必定的走向。

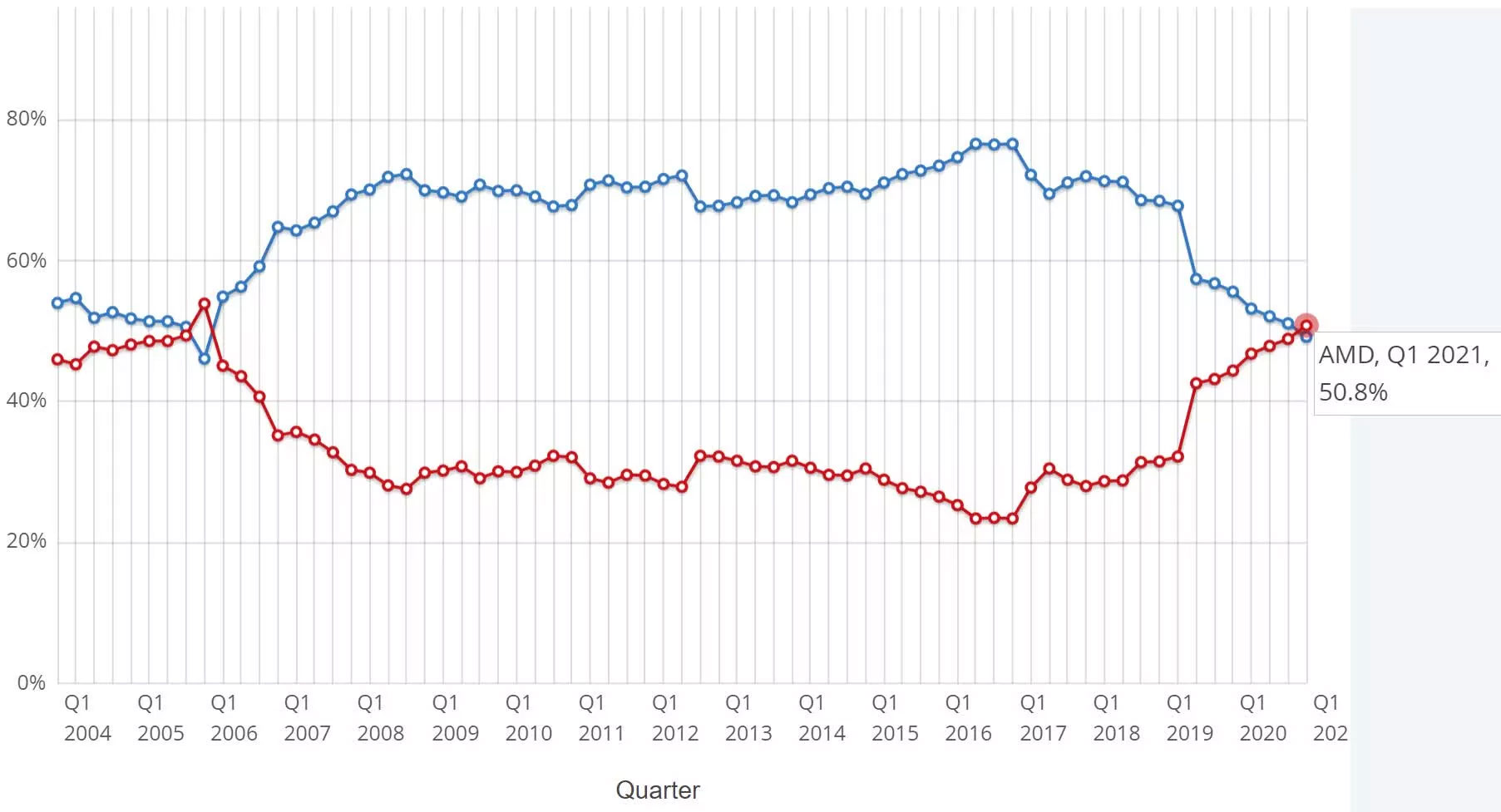

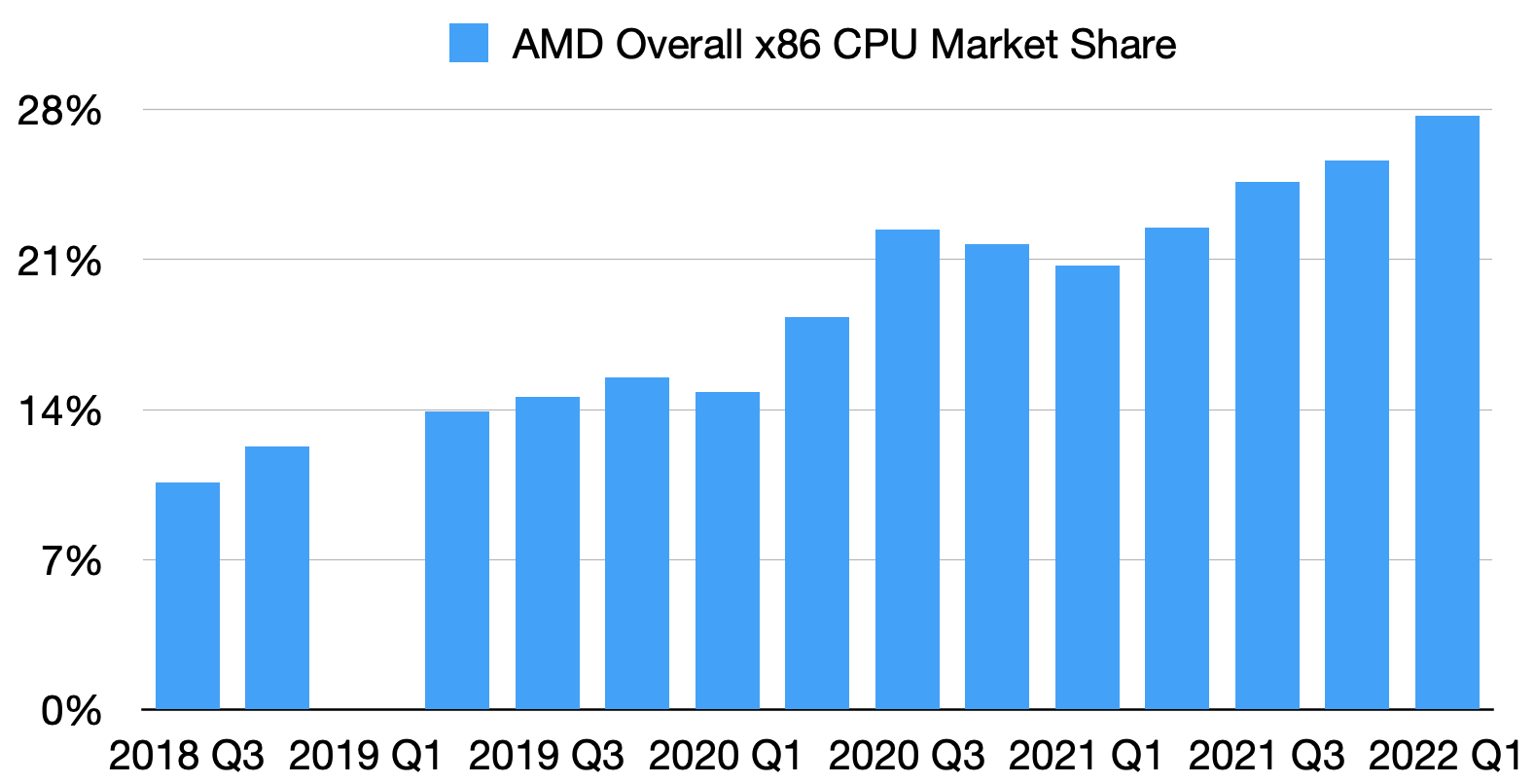

另一方面,AMD又可以通过提升市场份额实现增长和扩张。从下图中,我们可以看到AMD在x86 CPU市场的份额的变化。AMD几乎是以更高性能的CPU和更有竞争力的价格一点一点蚕食了Intel的市场份额。

Wireless communication

Wireless communication板块主要包含的就是智能手机市场。

从下表我们可以看到,最近几年手机的出货量的走势和个人电脑非常类似。经过了2021年的高峰之后,2022年第一季度手机的出货量出现了8%左右的下滑,甚至已经跌落到接近疫情前2019年的水平。

| 2019Q1 | 2020Q1 | 2021Q1 | 2022Q1 | |

|---|---|---|---|---|

| 个人电脑出货量(百万) | 58 | 52 | 83 | 77 |

| 手机出货量(百万) | 310 | 270 | 350 | 320 |

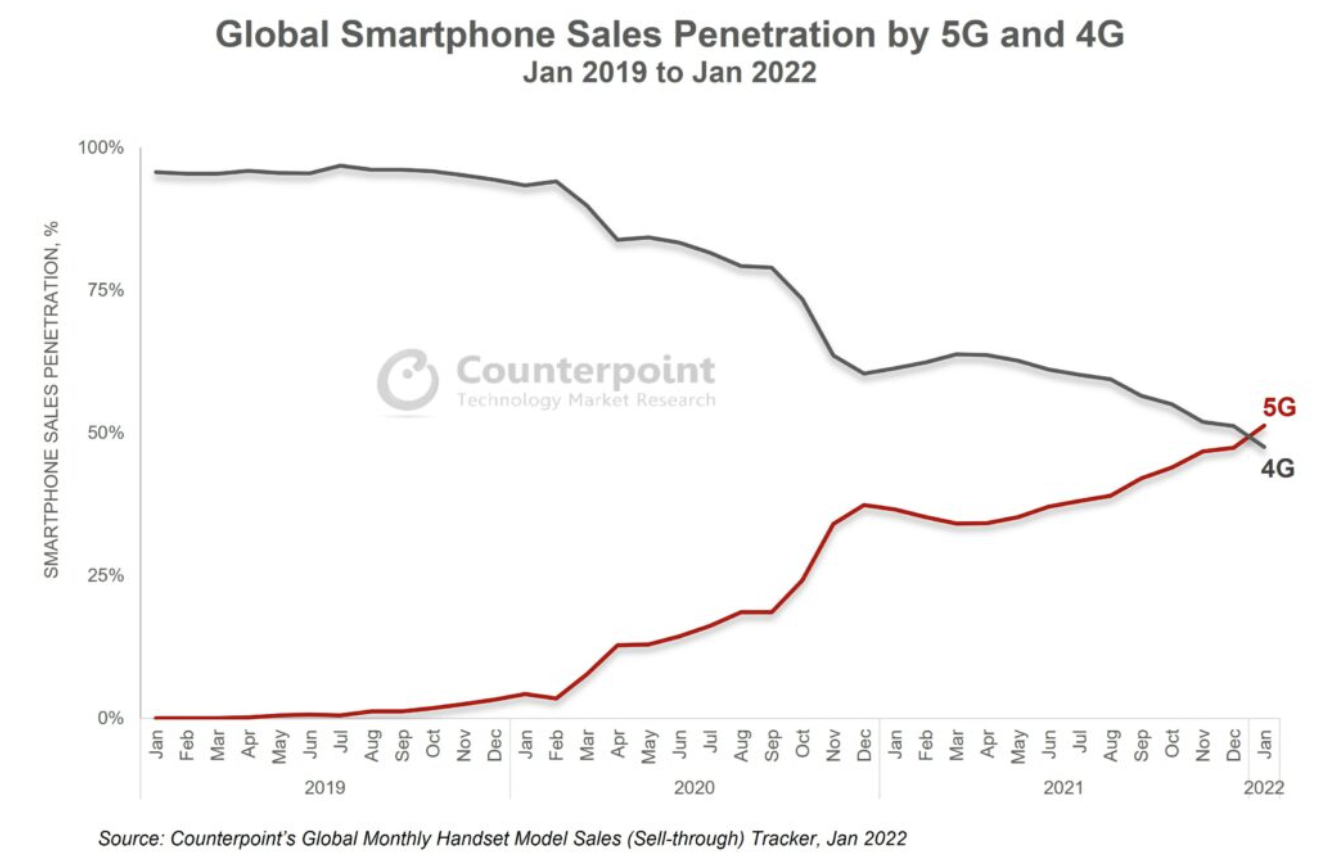

目前来看,手机市场也逐步演化为一片红海。不过,相比于个人电脑,智能手机的发展前景更偏乐观。因为技术和应用的发展,手机有着比个人电脑更快的迭代速度,因而成为市场增长的底层驱动力。例如5G通信技术的应用、手机游戏的开发、以及未来有可能的元宇宙的普及,都会推动手机的换机频率。下图中,我们可以看到,2022年一月份,5G手机的市场份额首次超过了4G手机,在这背后反映的就是5G技术所推动的一波换机潮。

Automotive eletronics

近两年买车的朋友会发现,半导体供应链的问题不仅影响到了手机电脑等消费电子产品的供应,还影响到了汽车的交付。

实际上,现今的汽车越来越依赖对芯片的使用,无论是安全气囊还是动力引擎都用到了芯片。尤其是电动汽车的普及,一下子创造出了对半导体的旺盛的需求。一部燃料汽车一般来讲会用到数百个芯片,而一部电动汽车需要多达3000多个芯片。随着辅助驾驶、自动驾驶等技术的普及,这个数字还会继续提高。

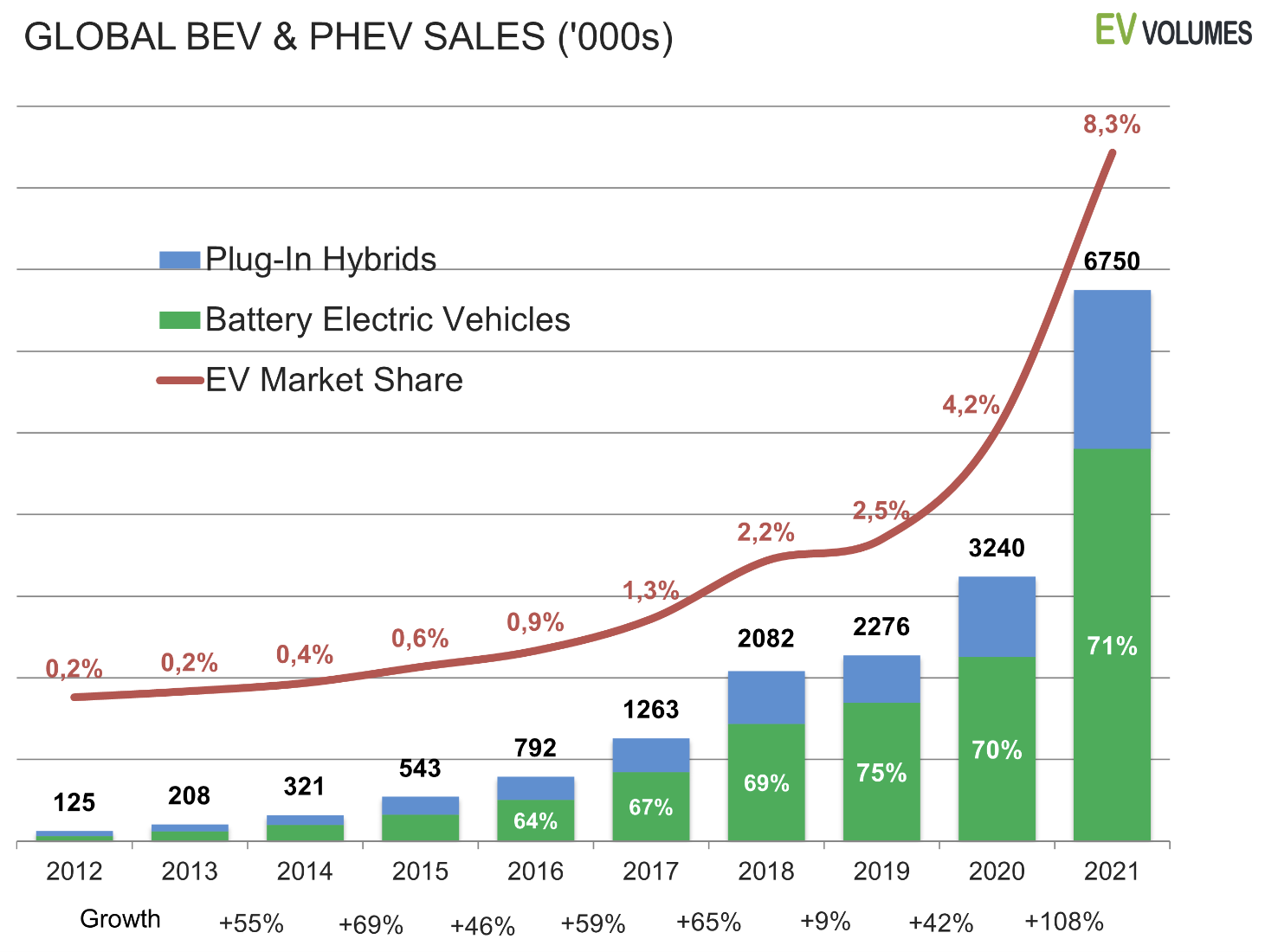

如果看过往的数字,电动汽车是一个快速增长的市场。从2015年到2021年,电动+混动汽车的市场份额已经增长了10倍。如果到2030年,电动汽车的市场份额增长到40%,在汽车市场总量不变的情况下依然有5倍左右的增长空间。

因而,半导体作为上游产业,能持续地从这一趋势中获利。

总结

总的来看,半导体行业短期依然会受到经济周期和供需关系的影响出现上下波动,但中长期依然是向好的。占据半导体行业半壁江山的消费电子市场(手机+电脑)虽然趋于饱和,但是并不是衰退或萎缩,只是增长放缓了。另外,数据中心和电动汽车市场的强劲需求,依然能够保证半导体行业在未来10年内的繁荣。

AMD的估值

一个公司的估值是和它的成长性相关的。因此,在对AMD进行估值之前,我们需要对其增速进行分析。

因为半导体周期的原因,我们无法只用某一年的增速来代表公司的增速。所以,我们可以计算从2018年至2021年的复合增速。这三年里,AMD收入的年复合增速为36%,净利润的年复合增速为110%。净利润的增速比收入快了3倍,原因是毛利率的提升和经营成本的降低,导致经营利润率增长了3倍。然而,不管是毛利率的提升,还是经营成本的压缩,都是有上限的。所以,我们用过去三年收入的增速来代表公司业绩的增速,会比用净利润更好。 另外,根据今年已披露的2022年第一季度的财务报告,AMD收入增长55%,依然显示出了高成长性。因此,无论从过往业绩,还是从上面分析的半导体行业的景气度来看,AMD的成长性都是有依据的。

假如我们用PEG(Price/Earnings-to-Growth)=1给AMD估值,如果未来三年AMD仍然能保持30%以上的增速,那么给其30倍的PE就是合理的。2021年末,AMD的每股盈利是2.57美金。2022年增长30%的话,每股盈利将变为3.34美金。按照30倍和40倍的PE,可以计算出股价如下表所示。考虑到美股一般会提前半年到一年计价,所以100美金一下的AMD是非常划算的。前两周的美股回调,AMD最低跌到了80多美金,着实是很好的入场机会。

| 2021财年末股价 | 2022财年末股价 | |

|---|---|---|

| PE=30 | 77 | 100 |

| PE=40 | 103 | 134 |

Reference

Alger: “AMD is Currently Positioned to Generate Gross Margin Expansion”