Microsoft, 一只再生的水母

如果要评价微软这家公司,我觉得我很难用“光芒万丈”来形容他。但是,如果看1994年以来标普500市值前十的公司排名,一个惊奇的事实是,微软从来没有掉出过前十。也许不像苹果、特斯拉一样拥有性感的、为梦想而生的底色,但是立于不败之地已经能回答一切质疑。

孙子兵法军形篇中讲到,“昔之善战者,先为不可胜,以待敌之可胜”。意思是,善战之人,先让自己变得不可战胜,其次等待对手犯错、寻找胜利的机会。不知道比尔盖茨有没有读过孙子兵法,但是微软的成功确实暗合了孙子兵法的“不败论”的哲学。微软不仅活着度过了2000年的互联网泡沫、2008年的金融危机,而且直到今天依然维持着第二名的市值。昔日的对手Netscape、IBM、Oracle都在互联网的大浪淘沙中因为自身的错误而渐渐掉队,相比之下1975年成立的微软可谓又老又年轻。

虽然微软也经历过发展的低谷,但是在他的基因里似乎隐藏着“经冬复又春”的秘诀。纵观微软的产品矩阵,会发现这家公司真的挺能折腾的。微软的产品生态非常复杂,有Windows、Office、Bing、Linkedin、Azure、Kinect、XBox、Surface、Hololens、Minecraft等等等等, 有软件、有硬件、还有游戏。有2C也有2B。有夭折的也有一直壮大的。微软的现任CEO Satya Nadella写过一本商业自传,叫《Hit Refresh》。像灯塔水母一样在恶劣环境下分化再生,似乎正是微软刻意选择的生存策略。

不过,要真正认识一家公司,还是要能读懂这家公司的财报。下面,我们将从财务的角度分析一下微软这一互联网老将的投资价值。

利润表

| 2019 | 2020 | 2021 | 2022 | CAGR | |

|---|---|---|---|---|---|

| 总收入 | 125,843 | 143,015 | 168,088 | 198,270 | 16.4% |

| 成本 | 42,910 | 46,078 | 52,232 | 62,650 | |

| 毛利润 | 82,933 | 96,937 | 115,856 | 135,620 | |

| 毛利率 | 65.9% | 67.8% | 68.9% | 68.4% | |

| 运营利润 | 42,959 | 52,959 | 69,916 | 83,383 | 24.7% |

| 运营利润率 | 34.2% | 37.0% | 41.6% | 42.1% | |

| EPS | 5.06 | 5.76 | 8.05 | 9.65 | 24.0% |

微软的收入分为三个板块:

- Productivity and Business Processe. 主要包括Office365软件包以及LinkedIn,

- Intelligent Cloud. 主要包括以Azure为主的云服务,

- More Personal Computing. 包含了和消费者相关的子业务,例如Windows操作系统、Surface电脑、XBox游戏机、Bing搜索引擎。

从下表可以看出,在过去的三年中,这三个板块的收入和运营利润都保持着稳定的增长。由于包含了硬件的业务,More Personal Computing这个板块的运营利润率相较于另外两个板块更低一些。

| Segments | 2019 | 2020 | 2021 | 2022 | CAGR | |

|---|---|---|---|---|---|---|

| 收入 | Productivity and Business Processes | 41,160 | 46,398 | 53,915 | 63,364 | 15.5% |

| Intelligent Cloud | 38,985 | 48,366 | 60,080 | 75,251 | 24.5% | |

| More Personal Computing | 45,698 | 48,251 | 54,093 | 59,655 | 9.3% | |

| 运营利润 | Productivity and Business Processes | 16,219 | 18,724 | 24,351 | 29,687 | 22.3% |

| Intelligent Cloud | 13,920 | 18,324 | 26,126 | 32,721 | 33.0% | |

| More Personal Computing | 12,820 | 15,911 | 19,439 | 20,975 | 17.8% | |

| 运营利润率 | Productivity and Business Processes | 39.4% | 40.4% | 45.2% | 46.9% | |

| Intelligent Cloud | 35.7% | 37.9% | 43.5% | 43.5% | ||

| More Personal Computing | 28.1% | 33.0% | 35.9% | 35.2% |

云服务是未来! 三个板块里最亮眼的是Intelligent Cloud这个板块。2019年的时候这个板块的收入还是最低,但到了2022年收入和利润都达到了最高。

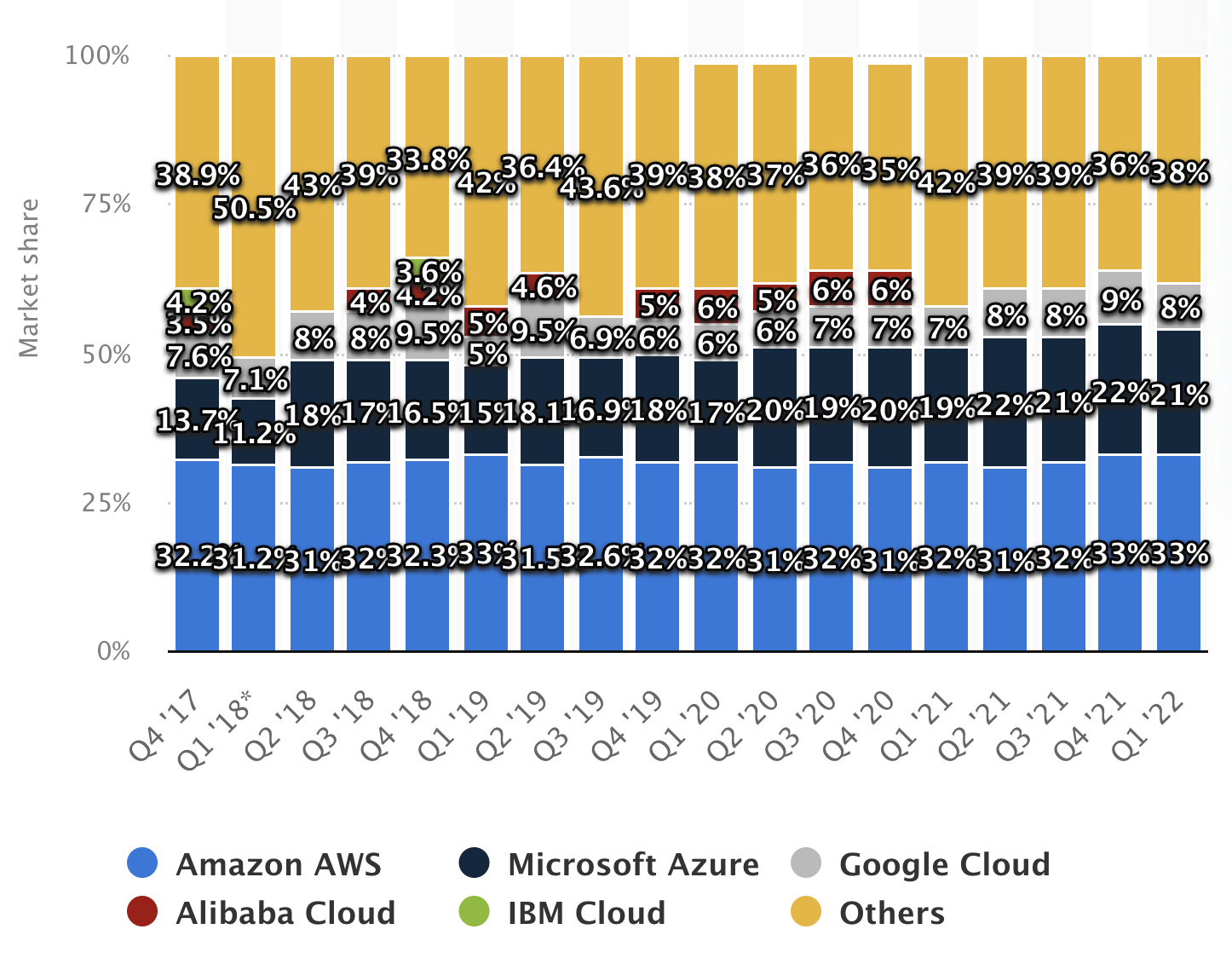

云服务的增长一方面得益于整个市场的扩张,另一方面,Azure在云服务的市场份额也在慢慢提升。从下图可以看出,Azure的市场份额已经达到了20%左右,和Amazon AWS加起来已经占到了半壁江山。作为消费者而言,微软的云服务,相比于Office和Windows,也许有些陌生,但实际上它已经无处不在。有一次我在香港的一间餐厅吃饭,扫码点餐,网址显示的就是Azure.com.

微软的Office软件、Windows操作系统、Xbox和Surface硬件业务,都有很强的周期性。疫情以来的这三年催化了电子设备及其软件的上升周期,但是上升周期过后业绩下降也是在所难免。但是云服务的增长却是坚定且繁荣的,它代表了行业发展的趋势。之前分析AMD的时候也有如此发现。AMD的个人设备的芯片业务会随着周期起起伏伏,且增速放缓,但是服务器的CPU、GPU业务却是动能十足。因此,微软将来转型成一家云服务公司也指日可待。

资产负债表

| 2021 | 2022 | |

|---|---|---|

| 总资产 | 333,779 | 364,840 |

| 现金及等价物 | 130,334 | 104,757 |

| 现金及等价物/总资产 | 39.0% | 28.7% |

| 固定资产 | 59,715 | 74,398 |

| 固定资产/总资产 | 17.9% | 20.4%% |

| 商誉 | 49,711 | 67,524 |

| 总负债 | 191,791 | 198,298 |

| 总负债/总资产 | 57.5% | 54.4% |

微软的总资产中,有30%是现金及等价物,现金非常充足,大公司的资产结构果然稳健!固定资产只占到总资产的20%左右,显然是因为微软是一家轻资产的软件服务公司。

收购暴雪 2022这一年,微软增加了178亿美金的商誉。据笔者推测,这应该与微软以687亿美金收购暴雪有关。从下面的现金流量表也可以看出来,公司收购花费了220亿美金。因为公司的收购一般是分期付款,所以这220亿美金可能是收购暴雪1/3的金额。微软收购暴雪,是布局AR/VR的一步棋。AR/VR一个潜在的落地场景就是办公。作为办公软件的老大哥,微软自然不会坐以待毙。

现金流量表

从现金流量来看,2022年微软期初和期末的现金相差无几。虽然这一年收购暴雪多花了200多亿美金,但是微软通过投资策略的调整保证了现金流的平衡。

财务活动现金流里面,比较值得注意的两项是股票回购和股息发放。按照2022年10月7日,微软1.7万亿美金的市值,股票回购金额大约占1.9%和1.1%。也就是说,买微软的股票,股价一年不变的话,也会有3%的收益。

| 2021 | 2022 | |

|---|---|---|

| 运营活动现金流 | 76,740 | 89,035 |

| 净利润流入 | 61,271 | 72,738 |

| 财务活动现金流 | (48,486) | (58,876) |

| 股票回购 | (27,385) | (32,696) |

| 股息 | (16,521) | (18,135) |

| 投资活动现金流 | (27,577) | (30,311) |

| 公司收购 | (8,909) | (22,038) |

| 期初现金 | 13,576 | 14,224 |

| 期末现金 | 14,224 | 13,931 |

股价预测

EPS TTM 回看微软过去四个季度的EPS,一共是2.35+2.24+2.24+2.5=9.32美金。

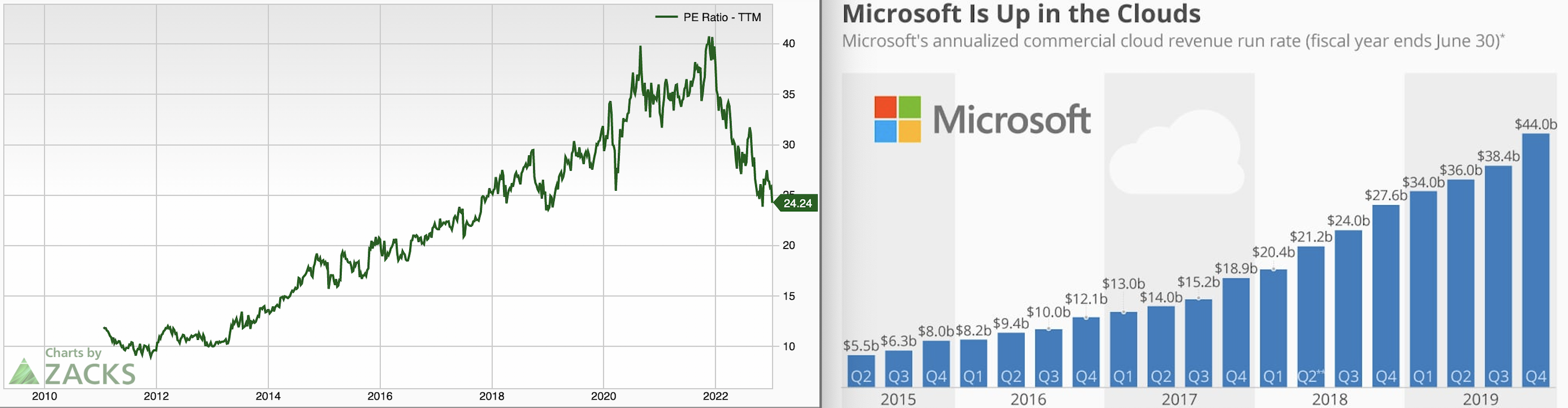

云计算的增长 如果回看微软过去十年的估值水平,会惊讶的发现,2020年之前,微软的PE几乎是线性增长的。从2010年的仅10倍PE,到2020年最高40倍的PE,市场在10年里不断地对这个屹立不倒的巨头抬高定价。这一刮目相看的转变,主要是源于微软云计算业务在这十多年中的高速增长。

之前听过一位业内前辈提过,“十年前我认识到了云计算的未来,但现在回头看,我们对云计算的影响还是低估的”。所以,光是知道一个道理还是不够的,对道理认知的程度同样重要。

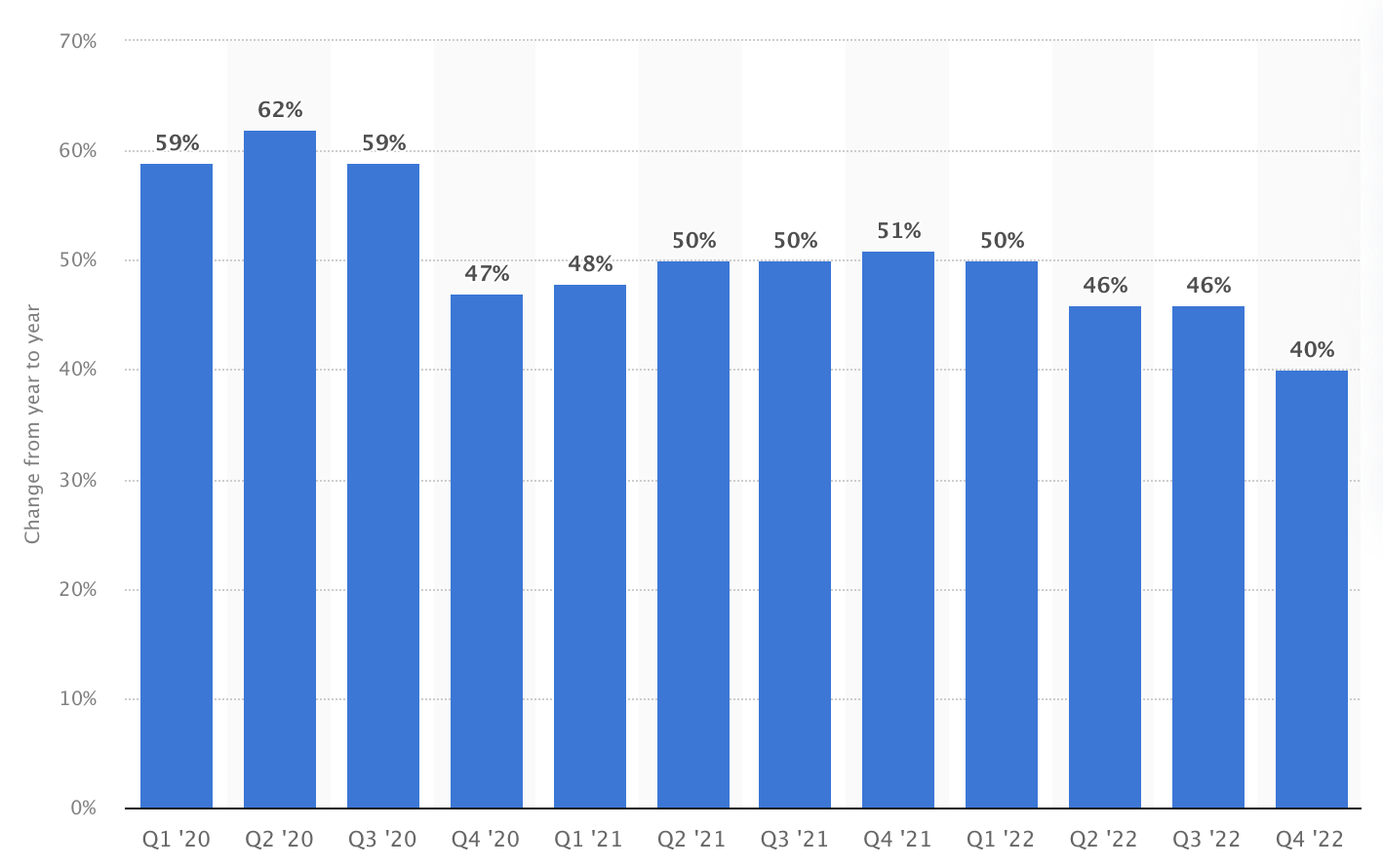

如果看过去两年疫情叠加量化宽松的特殊时期,微软Azure的增长更为impressive (如下图所示)。但是到了2022 Q4,增长率突然放缓至40%。这或许是由于宏观经济环境的不利影响所致。所以,到2023年,增长率很有可能继续放缓至30~40%的区间。

PE估值 鉴于微软复杂的产品和服务生态,对这样的复合型公司估值的话,应该对他的业务分开对待。如上文所述,微软的收入包含Office, Windows等低增长的业务,也包含高增长的云计算业务。目前云计算的利润大约占据三分之一,其他业务占三分之二。

所以,计算微软的PE,可以按照不同业务对利润的贡献率来加权平均。云计算业务增长快速,所以可以给它更高的PE。考虑到2023年云计算有可能增长放缓的担忧,给它30倍的PE比较稳妥。而对于除了云计算的其他业务,根据其较低的增长率给15倍PE比较合理。这样算下来,微软的PE大约是30 * 1/3 + 15 * 2/3 = 20倍。

股价预测 截止到2022年9月30日,微软过去四季度的EPS总和是9.32美金。按照20倍的PE计算,股价约为186.4. 如果提前一年定价,假设2023年微软的EPS能增长10%,再加上约3%的股票回购和股息,到2023年9月30日,微软的合理价格是210.6。

如果市场更加乐观,给微软25倍的估值,如下表所示,2023年9月30日的目标价格可以去到263.3。

| 2022/09/30股价 | 2023/09/30股价 | |

|---|---|---|

| PE=20 | 186.4 | 210.6 |

| PE=25 | 233 | 263.3 |

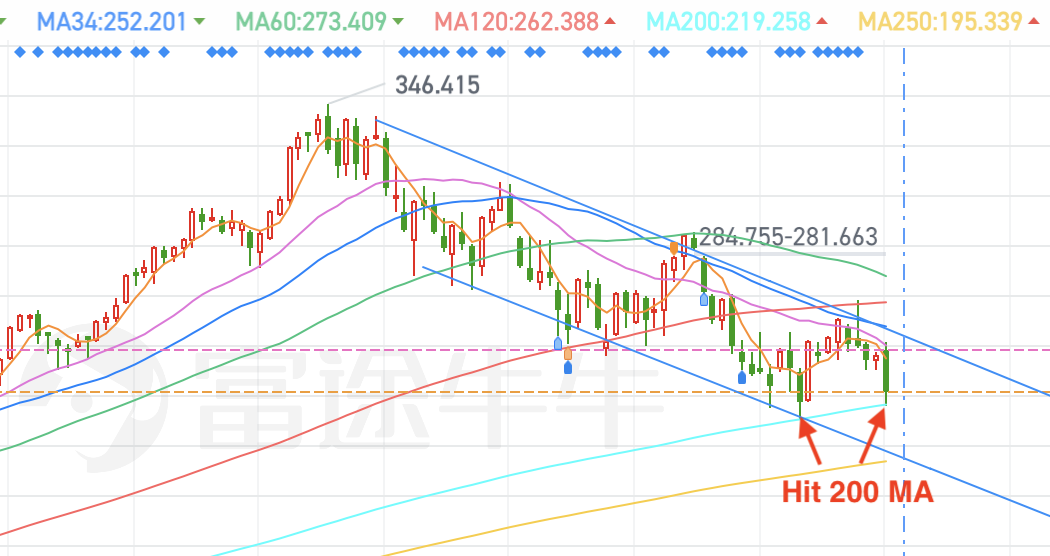

技术面分析 如果看微软股价的周线,股价从2022年初开始进入下行震荡区间,并且最近几周下引线底部两次打到200周移动平均线,似乎预示着价格企稳的迹象。同时,过去几周,微软的股价最低去到了212,非常接近上面提到的2023年9月30日微软估值的价格底部(210.6)。可见,美股市场的定价还是非常合理的。

如果接下来微软的股价能够再次触及下行震荡区间的下边缘、或者200周移动平均线,再考虑到彼时的股价在基本面的角度也比较合理,应该是非常好的介入时机。😊

结语

之前有人问比尔盖茨,“你最大的恐惧是什么”?盖茨的回答是,“是那些正在破车库里没日没夜捣鼓新名堂的年轻人”。 如今已经47岁的微软依然保持着“日日新、又日新”的捣鼓精神。尽管在Windows Phone、Hololens、Kinect很多项目上都折戟沉沙,但是Azure的成功还是给微软带来了“老树发新枝”的机会。

自然界的灯塔水母是通过分化成新的幼体来重获新生。如今的Intelligent Cloud对微软来说恰似那个茁壮的幼体。至于云计算的生命周期还有多久、微软的下一次是否还能完成新的分化,都要交给时间去回答了!